1.平成25年度税制改正の基本的な考え方

平成25年度税制改正は、長引く円高・デフレ不況や貿易赤字の拡大、国内の成長機会や若年雇用の縮小、復興の遅延等といった現下の経済情勢に対応するため「成長による富の創出に向けた税制措置」を講じること、また、「社会保障・税一体改革の着実な実施」に向けた地ならしを行うことなどを大きな柱として策定されました。

主に「課税の適正化」を目的とし「小粒な改正」と評された平成24年度税制改正とは大きく異なり、「社会保障・税一体改革」のファーストステップと呼ぶに相応しい大改正となっています。

1.成長による富の創出に向けた税制措置

改正の大きなテーマである「成長による富の創出に向けた税制措置」の実現のため、期限を区切り、大胆かつ集中的に税制上の措置を講じることがコンセプトとして掲げられています。

中でも、以下の3点については、特に集中的に税制による強化を図ることが明言されました。

(1)民間投資の喚起による成長強化

経済再生の大きなポイントは、民間企業による設備投資の活性化です。

しかしながら、景気が冷え込んでいる現在の経済状況では、製造業を中心とした設備投資の担い手が慎重な姿勢を崩すことができず、第一にこれを反転させてゆく必要があります。

このため、国内における設備投資へのインセンティブを広く付与する「生産等設備投資促進税制」を創設するなど、法人、特に中小法人に対する優遇策が数多く盛り込まれました。

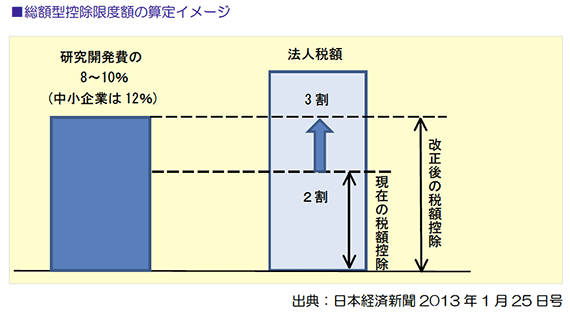

また、「研究開発投資の促進こそが新たな付加価値の創造を通じて需要を喚起する」との考えのもと、研究開発税制の総額型の控除上限額を引き上げるなどの措置も講じられています。

(2)人材育成・雇用対策

「成長による富の創出」を支えるのは、多様な人材の力に他なりません。

そこで、「個人の可能性が最大限発揮され雇用と所得が拡大する国」を目指し、税制面から新たな施策を講じることとしています。その具体策として、企業が従業員への給与を増加させた場合、その増加額の一定割合を税額控除できる「所得拡大促進税制」の創設や、平成23年度税制改正で創設された雇用促進税制の拡充などが盛り込まれました。

(3)中小企業対策・農林水産業対策

地域経済を支える中小企業を支援することこそ、地域経済・雇用・生活を守るための最良の方策であることは言うまでもありません。

今回の改正では、「中小企業の活力の強化」を目的とした各種税制措置も数多く盛り込まれました。

商業・サービス業及び農林水産業を営む中小企業が、経営改善のための設備投資(店舗改修等)を行う場合に特別償却・税額控除制度、中小法人の交際費課税の特例の拡充などはその最たるものであると言えます。

また、利用が伸び悩んでいる「非上場株式等に係る相続税等の納税猶予制度」、いわゆる事業承継税制について、制度の使い勝手を向上するため、適用のネックとなっていた雇用確保要件の見直し、事前確認制度の廃止といった大きな手直しが実施されます。

2.社会保障・税一体改革の着実な実施

所得税については、これまでの大幅な累進緩和の結果としてフラット化が進み、わが国経済に格差拡大の傾向が見られる中で、所得再分配機能が低下しています。

そこで、平成26年4月からの消費税率の引上げによる影響を最大限考慮した上で、所得税の税率構造の見直しを行うこととなりました。

また資産税については、高齢者の保有する資産を現役世代により早期に移転させ、その有効活用を通じて「成長と富の創出の好循環」につなげるための税制上の措置が数多く盛り込まれています。

具体的には、相続税の基礎控除を引き上げることで相続税の課税割合を適正化し、その一方で贈与税の税率構造を大幅に変更するなど、近年には見られないほどの大改正となっています。

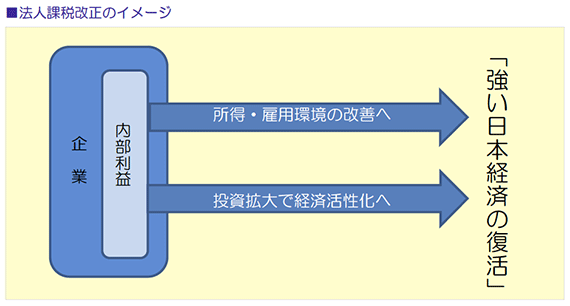

2.法人課税の改正

本年度の法人課税の改正内容には、成長と富を創出して好循環へと転換させ、疲弊した企業の活力を取り戻し、「強い経済」を復活させるための施策が多く講じられています。

平成25年税制改正には、雇用・投資への優遇規定を拡大させるとともに、民間投資の喚起により成長力を強化していく自由民主党の姿勢が強く表れて内容となっています。

![]()

1.生産等設備投資促進税制の創設

(1)改正の趣旨

強い経済の再生には、「物つくり大国日本」の復活が必要不可欠です。製造業を中心に投資への姿勢が慎重であった状況から、設備投資の拡大によって経済の底上げを図るとともに、生産設備の更新を通じて産業競争力の強化を図ることが重要となります。

そのため、国内における設備投資へのインセンティブを広く付与する「生産等設備投資促進税制」を創設し、生産等設備への投資額を一定以上増加させた場合、新たに取得等をした機械・装置について特別償却・税額控除を選択適用することが可能となりました。

(2)適用対象法人及び適用年度

青色申告書を提出する法人の平成25年4月1日から平成27年3月31 日までの間に開始する各事業年度に取得等をした国内の事業の用に供する生産等設備で、その事業年度終了の日において有するものの取得価額の合計額が次の(1)及び(2)の金額を超える場合には、国内設備投資に対する特別償却・特別控除の規定を適用することができます。

ただし、新設法人の設立事業年度は当該規定の適用年度に含まれないため注意が必要です。

(注)この場合における生産等設備とは、製造業その他の事業の用に直接供される減価償却資産をいい、本店、寄宿舎等の建物、事務用器具備品、乗用自動車、福利厚生施設等、無形固定資産などは該当しません。

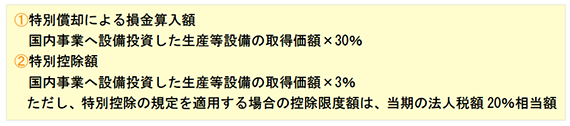

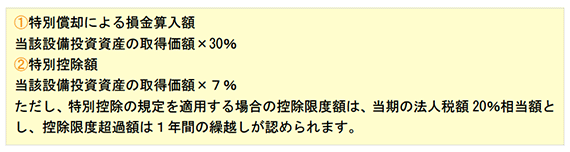

(3)特別償却及び特別控除額の算定

2.所得拡大促進税制の創設

(1)改正の趣旨

「成長による富の創出」を促進するためには、個人所得の拡大を図り、消費需要の回復を通じた経済成長を達成する必要があります。

そこで、企業が従業員に対し、労働分配(給与等支給)を増加させた場合には、その増加額のうち一定割合に相当する金額の税額控除を可能とする「所得拡大促進税制」を創設することとなりました。

(2)適用対象法人及び適用年度

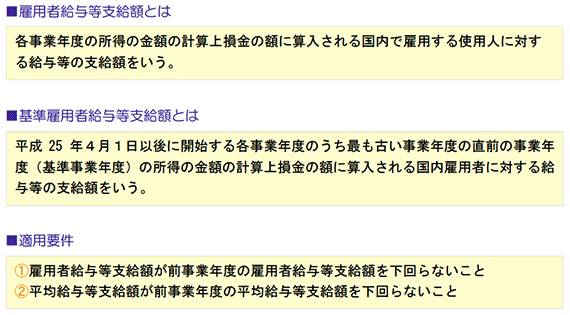

青色申告書を提出する法人が、平成25年4月1日から平成28年3月31日までの間に開始する各事業年度で、国内において雇用する使用人に対して支給する給与の額が、その法人の雇用者給与等支給増加額(雇用者給与等支給額から基準雇用者給与等支給額を控除した金額)の基準雇用者給与等支給額に対する割合が5%以上であり、かつ、次の(1)及び(2)の適用要件を満たす場合には、所得拡大促進税制の規定を適用することができます。

ただし、所得拡大促進税制は、雇用促進税制及び避難解除区域等の避難対象雇用者等を雇用した場合の特別控除制度又は福島復興再生特別措置法の制立地促進区域における非難対象雇用者等の特別控除のいずれかの選択適用となります。

(3)特別控除額の算定

3.経営改善事由に基づく設備投資を行った場合の特別償却・特別控除

(1)改正の趣旨

近年、中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、「中小企業経営力強化支援法」が施行され、中小企業に対して専門性の高い支援事業が行われる環境が整備されてきました。

支援法の施行により、中小企業者が、商工会議所・認定経営革新等支援機関等の専門家から経営改善のための助言指導を受け、この助言指導に伴い設備投資等を行う機会が増加することが予想されます。

そのため、中小企業者が経営改善に向けた設備投資を促進する観点から、当該規定が設けられました。

(2)適用対象法人及び適用年度

卸売業・小売業・サービス業等を営む青色申告書を提出する中小企業者が、平成25年4月1日から平成27年3月31日までの間に、経営改善に関する指導及び助言を受けて 店舗の改修等行うために器具備品または建物付属設備等の取得をして事業の用に供した場合には、当該設備投資に係る資産に対し、特別償却・特別控除による優遇規定を設けられました。

この場合に対象となる器具備品は、1台又は1 基の取得価額が30万円以上のも のとし、対象となる建物附属設備は、その取得価額が60万円以上のものに限ります。

(3)特別償却及び特別控除額の算定

![]()

1.研究開発税制における税額控除限度額の拡充

(1)改正の趣旨

研究開発投資の促進は、イノベーションによる新たな付加価値の創造を通じて需要を喚起するとともに、将来の経済成長の礎となることから極めて重要な課題であります。

そこで、研究開発投資の促進を図る観点から、総額型の控除上限額を引き上げることとなりました。

(2)総額型控除限度額の算定

試験研究費の総額に係る税額控除額、特別試験研究費の額に係る税額控除額の算定については、平成25年4月1日から平成27年3月31日に係る事業年度においてのみ、控除税額の上限を現行の法人税額の20%相当額から30%相当額に引き上げられます。

(3)特別試験研究費の範囲の拡充

特別試験研究費に係る税額控除制度の対象となる研究費の範囲に、一定の契約に基づき企業間で実施される共同研究に係る試験研究費等が追加されました。

2.雇用促進税制の控除限度額の拡充

(1)改正の趣旨

わが国が誇る多様な人材の潜在力を引き出して「成長による富の創出」につなげるためには、消費需要の回復による経済成長を達成する必要があります。

雇用の一層の確保を通じて、労働人口と消費需要を増加させる観点から、雇用促進税制を拡充し税額控除額を引き上げることとなりました。

(2)特別控除額の算定

これまで増加雇用者数1人あたり20万円を限度として税額控除が認められていましたが、本年度の改正により1人あたり40万円に引き上げられることになります。

3.金融円滑化法の廃止に伴う優遇措置

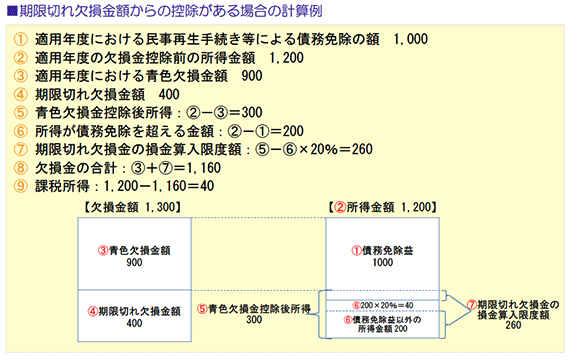

青色申告書を提出する中小企業者について平成25年4月1日から平成28年3月31日までの間に再生計画認可の決定があったことに準ずる一定の事実が生じた場合で、かつ、2以上の金融機関等が有するその中小企業者に対する債権が債務処理に関する計画によって特定投資事業有限責任組合の組合財産となる場合、または、その中小企業者が債務処理に関する計画に従って、資産の評価換え若しくは、債務の免除を受けたときは、資産の評価損益の計上又は期限切れ欠損金の損金算入が可能になりました。

この場合における特定投資事業有限責任組合とは、一定の基準に適合する中小企業者の事業の再生に資する投資事業有限責任組合として内閣総理大臣(金融庁長官)及び経済産業大臣が指定するものをいいます。

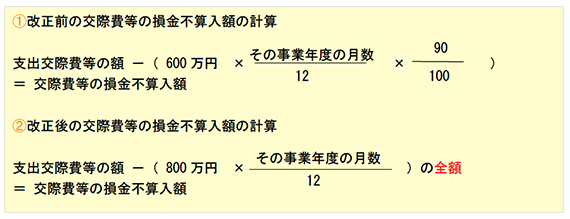

4.交際費等に係る定額控除限度額の拡大

(1)改正の趣旨

交際費等の損金不算入制度の中小法人に係る損金算入の特例については、定額控除限度額を現行の600万円から800万円に引き上げるとともに、定額控除限度額までの金額の損金不算入措置(現行10%)が、廃止されることになりました。

(2)損金不算入額の計算

5.その他の留意事項

(1)医療用機器等の特別償却制度

医療用機器等の特別償却制度については、対象機器等の見直しを行ったうえで、適用期限を2年延長することとなりました。

(2)倉庫用建物等の割増償却制度

倉庫用建物等の割増償却制度については、対象となる倉庫用建物等の設備要件の見直しを行ったうえで、適用期限を2年延長することとなりました。

(3)再生計画認可の決定があった場合の評価損益の計上について

再生計画認可の決定があったことに準ずる一定の事実が生じた場合における資産の評価損益の計上について、評価損益の計上に適さない資産の範囲から少額資産を除外し、評価差額が1,000 万円未満の資産等であってもその評価損益を計上できることとなりました。

(4)手形交換所取引停止処分の範囲の拡大

個別評価金銭債権に係る貸倒引当金制度について、貸倒引当金の繰入事由に手形交換所に相当する一定の電子債権記録機関による取引停止処分を加えることとなりました。

(5)再生欠損金の損金算入限度額に関する制限

大法人が、民事再生法による再生手続き開始の決定等一定の事由により、債務免除等があった場合(資産の評価換えがないケース)に、適用年度前9年以内の青色欠損金等の控除後に、適用年度前9年超の繰越欠損金を損金に算入する制度については、青色欠損金等の控除前の所得金額(差引計)が、債務免除益相当額を超える場合における損金算入額は、青色欠損金等の控除後の所得金額からその超える部分の金額の20%相当額を減算した金額が限度となりました。

※なお、中小法人等については、現行どおりとなります。

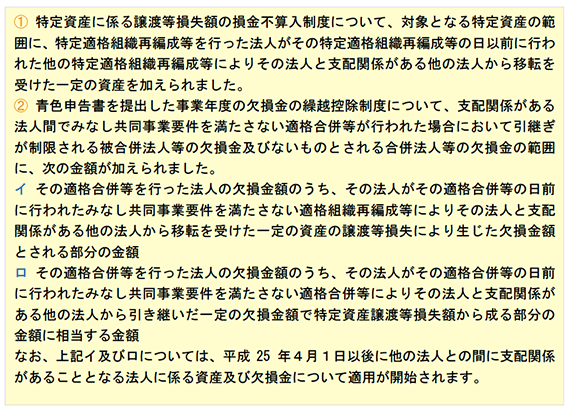

(6)特定資産譲渡等損失の損金不算入制度における制限対象の拡大

特定資産に係る譲渡等損失額の損金不算入制度等の制限対象が、次の(1)・(2)についても 拡大することとなりました。

(7)所得税額控除の対象となる利子配当等の計算方式の変更

法人税の額から控除する所得税の額の計算について、公社債等に係る所得に対する課税の見直しに合わせて、公社債の利子、公社債投資信託の収益の分配等に対する所得税の額の所有期間による按分を廃止し、その全額が控除の対象となりました。

3.個人所得課税の改正

消費増税を来年度に控え、増税を見据えた改正が数多く盛り込まれました。

不公平感の抑制のため所得税増税が図られ、増税前の駆け込み消費および増税後の買い控えを緩和するため、増税後に住宅ローン控除枠拡充するなど、住宅関連税制も見直しが行われています。

また、家計の貯蓄を市場に流通させるため、非課税枠の拡大を含む金融証券税制の大幅な見直しが行われました。

![]()

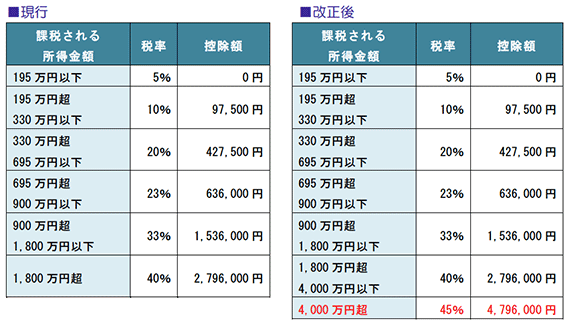

1.最高税率の引き上げ

(1)改正の趣旨

消費増税などによる不公平感の抑制をはかるため、以下のように高額所得者層において税率引き上げの方向で見直しが行われました。

(2)改正の内容

なお、平成27年分以後の所得税から適用対象となります。

![]()

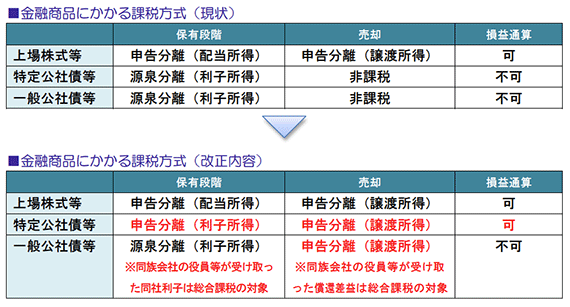

1.金融所得課税一体化の推進

(1)改正の趣旨

金融所得課税一体化とは、株式と社債など現在別々に課税されている金融資産の、投資益と投資損を損益通算できるようにするというものです。

これにより一部で損が発生しているにも関わらず、益が出た部分にだけ課税されるといった事態が避けられるようになります。

(2)軽減税率の延長停止

金融所得の本則税率は20%(所得税:15%、住民税:5%)ですが、現在10%(所得税:7%、住民税:3%)の軽減税率が適用されています。

本軽減税率については延長されないことに決定し、軽減税率の適用を受けるのは今年いっぱいまでとなりました。

(3)特定公社債等および一般公社債等の改正

特定社債等とは、国債、地方債、外国国債、外国地方債、公募公社債、上場公社債といった、市場取引がある社債などを指します。

また、一般公社債等とは、特定公社債以外の公社債、私募公社債投資信託の受益権、証券投資信託以外の私募投資信託の受益権および特定目的信託の社債的受益権で私募のものを指します。

これらについて、課税方法が次のように変更となりました。

(1)特定公社債等の利子所得につき申告分離課税化

平成28年1月1日以後、現状では源泉分離課税となっている国債・社債といった特定公社債等の利子所得が、申告分離課税となります。

なお、源泉徴収が行われた場合は申告の必要はありません。

また、国外公社債等の利子等で申告分離課税の対象となるものについてその支払の際に課される外国所得税の額がある場合には,その国外公社債等の利子等の額からその外国所得税の額を控除した金額に対して20%又は15%(所得税のみ)の税率による源泉徴収(特別徴収)を行うことになります。

(2)特定公社債等の譲渡所得につき申告分離課税化

平成28年1月1日以後、現状では非課税となっている国債・社債といった特定公社債等の譲渡所得等について非課税の対象から除外されます。

また、譲渡所得は申告分離課税となります。

なお、償還や一部解約により支払いを受ける金額についても譲渡所得等にかかる収入金額とみなします。

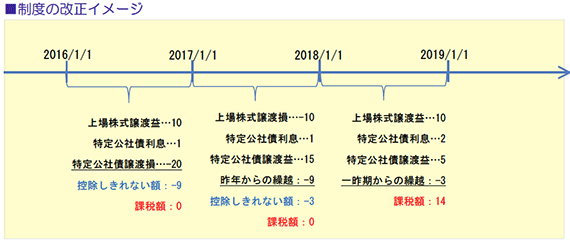

(3)損益通算の対象範囲の拡充

平成28年1月1日以後、現在上場株式等にのみ認められている譲渡損失および配当所得の損益通算の特例の対象に、特定公社債等の利子所得等及び譲渡所得等を加えることになりました。

また、損益通算をしても控除しきれない金額については、翌年以後3年間にわたり、特定公社債等の利子所得等および譲渡所得等、上場株式等の配当所得及び譲渡所得等からの繰越控除が可能となります。

(4)特定公社債等の特定口座への受け入れ

平成28年1月1日以降、これまで証券会社に開設した特定口座に公社債を受け入れることはできませんでしたが、分離課税となるのに合わせ受け入れることが可能になりました。

なお、特定口座内の金額は特定口座外の金額と区別して計算することになります。

源泉徴収をする特別口座(源泉徴収口座)にも受け入れ可能となります。

(5)一般公社債等の改正

現状で源泉分離課税となっている一般公社債等の利子所得について、源泉分離課税を維持します。

一方、平成28年1月1日以後、一般公社債等の譲渡所得等については、非課税の対象から除外され申告分離課税の対象となります。

また、償還や一部解約により支払いを受ける金額についても譲渡所得等にかかる収入金額とみなします。

ただし、同族会社が発行した社債の利子および償還金でその同族会社の役員等が支払いを受けるものは総合課税の対象となります。

(6)割引債の償還差益の改正

平成28年1月1日以後、割引債(クーポンがない代わりに償還額面より安い額で発行される社債等)の償還差益についても譲渡所得等として20%の申告分離課税となります。

また、発行時に18%の源泉徴収を行わず、償還時に源泉徴収することになります。

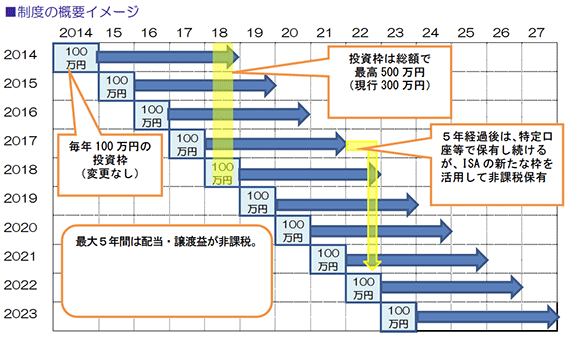

2.日本版ISAの拡大

(1)改正の趣旨

日本版ISA とは英国のISA(Individual Savings Account)を参考に作られた個人投資家向けの税制優遇策で、少額投資の譲渡益や配当を非課税にするという制度であり、平成22 年度の税制改正で導入されました。

今般の改正により非課税枠の拡充が図られています。

(2)制度の内容

「日本版ISA(少額の上場株式等投資のための非課税措置)」については、現行の開設期限である平成26年12月31日が、同35年12月31日まで延長されることに決定しました。

日本版ISA(投資マル優)は、2014年から毎年上限100万円の非課税投資枠を使った投資ができるというものです。

非課税期間はそれぞれ5年目の年末まで。

2014年から日本版ISA(投資マル優)をはじめると、2018年には投資枠の利用額は最大500万円になります。

2014年にはじめた投資の非課税期間は2018年末で終わりますが、急いで資産を売却する必要はなく、特定口座・一般口座に移すことや、100万円を上限に2019年の非課税投資枠に移すことができます。

![]()

1.住宅ローン減税

(1)改正の趣旨

平成26年4月に消費税増税が控えていることから、増税後の需要の低下を避けるため、住宅ローン控除が拡充されることになりました。

対象期間が延長され、最大控除額が増額されています。

なお、同30年以降における住宅にかかる税制のあり方については、今回の措置の実施状況を踏まえ、同30年度までの税制改正において検討するとされています。

(2)制度の内容

住宅の新築、取得または増改築をした場合、10年間住宅ローン等の年末残高を所得税額から控除する本制度について、適用期限を平成29年末まで延長し、以下のとおり拡充されます。

2.投資型減税

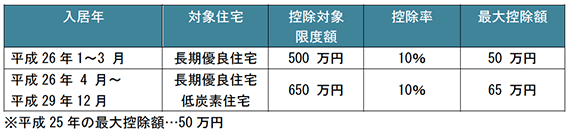

(1)改正の趣旨

投資型減税とは、長期優良住宅など政策意図に沿った良質な住宅の供給を増やすため、国による認定を受けた住宅を建築する際に、実際に投じた額の一定割合が税額控除という形で還付されるというものです。

住宅ローン減税同様に、消費増税による駆け込み需要およびその後の需要の冷え込みを回避することを目的とし、消費増税後に控除額が拡充されます。

(2)制度の内容

「長期優良住宅の普及の促進に関する法律」に基づく認定を受けた長期優良住宅の新築 等を行い、居住の用に供した場合には、標準的な性能強化費用相当額(500万円を上限)の10%相当額を、その年分の所得税額から控除(当該控除をしてもなお控除しきれない金額がある場合には、翌年分の所得税額から控除)されます。

これは住宅ローン減税と異なり、ローンの借入の有無にかかわりなく利用できるものです。

本制度について、適用期限を平成29年末まで延長され、その内容が以下のとおり拡充されます。

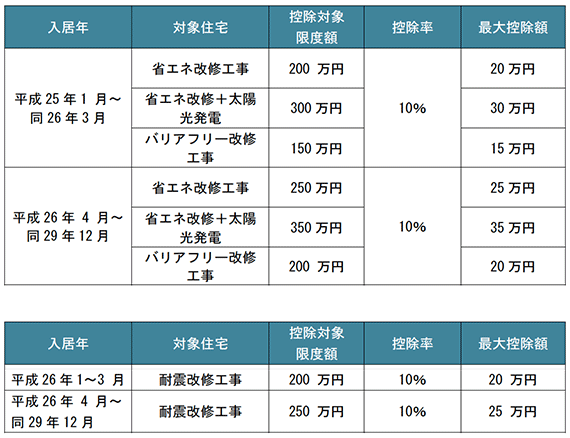

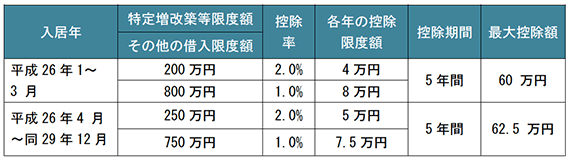

3.リフォーム減税

(1)改正の趣旨

リフォーム減税とは、投資型減税同様に良質な住宅の供給を増やすため、国による認定を受けた住宅へと改築する際に、実際に投じた額の一定割合が税額控除という形で還付されるというものです。

住宅ローン減税・投資型減税同様、消費増税後に控除額が拡充され ます。

(2)制度の内容

(1)工事費等の税額控除

工事費等の10%を所得税額から控除できる特例措置について、平成26年4月より最大控除額を引き上げ(耐震・省エネ:25万円(現行:20万円)、バリアフリー:20万円(現行:15万円))、太陽熱利用システム等の省エネ対象設備の追加を行った上で、適用期限を同29年末まで延長します。

(2)ローン残高の税額控除

特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例について、最大控除額を 62.5万円(現行:60万円)に引き上げた上で、適用期限(平成25年12月31日)を平成29年12月31日まで4年延長します。

※上記の「特定の増改築等」とは,省エネ改修工事及びバリアフリー改修工事をいう。

![]()

1.土地譲渡の特別控除

防災集団移転促進事業で行われる土地の買い取りにかかる譲渡所得については、5千万円までの特別控除が可能となります。

2.住宅ローン減税

平成26年4月1日以降同29年末までの間に東日本大震災の被災者が新たに再建住宅を取得する場合などには、住宅ローン減税の最大控除額が600万円とされます。

4.資産課税の改正

資産税については、「社会保障・税の一体改革」の一部として民主党政権下で議論が進められてきた内容がほぼスライドする形で税制改正大綱に盛り込まれました。

すなわち、(1)バブル期の地価水準をベースに設定されている相続税の基礎控除を是正し課税ベースを引き上げること、(2)高齢者から若年層への資産移転を促進し、消費を活性化させること―などの視点に立った改正が実施されています。

これら二つの視点からも分かる通り、相続税については基礎控除の縮小や最高税率の引き上げが行われるなど増税色が強く、一方で贈与税については、特に直系尊属への贈与について手厚い優遇措置が設けられるなど減税色の強い内容となっています。

また、日本国籍を持たない子供へ海外財産を移すことで相続・贈与税の課税を逃れるケースが多く見られることから、相続税・贈与税の対象となる財産の範囲を見直すことで、国外財産の課税強化が実施されました。

![]()

1.相続税の基礎控除の縮小

(1)改正の趣旨

相続税の基礎控除額は、高度経済成長期における地価の上昇を反映して拡大が続けられてきました。

しかしながら現在、地価は下落傾向にあり、そのため相続税の課税割合は4%代で推移しており、従来に比べて非常に低いラインで安定しています。

そのため、相続税の基礎控除を引き下げる議論は民主党政権時代から数年に渡って継続されてきましたが、今回、税・社会保障の一体改革の第一歩として、いよいよこの基礎控除額の引き下げが税制改正大綱に盛り込まれました。

(2)改正の内容

現行制度における基礎控除額は「5,000万円+(1,000万円×法定相続人数)」と定められていますが、改正により「3,000万円+(600万円×法定相続人数)」まで引き下げられます。

両親と子供二人の家庭で父親が死亡した場合を例に取ると、現行制度では8,000万円まで基礎控除が認められますが、改正後にはこれが4,800万円まで縮小し、より多くの人が相続税の課税対象となるほか、従来に比べて税額も大きくなります。

これらの改正は、平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

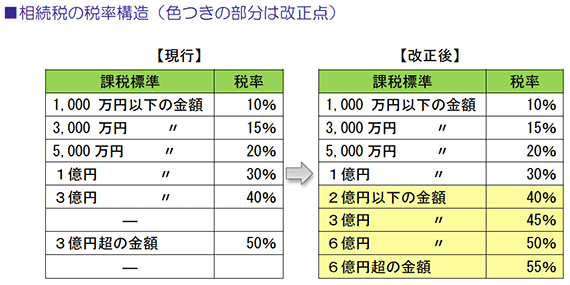

2.相続税の税率構造の見直し

(1)改正の趣旨

相続税の重要な機能として「所得の再分配機能」があります。

バブル期に比べ地価やその他の物価は大幅に下落したものの、相続税の基礎控除や税率は長く据え置かれたままであったことから、この機能が大幅に低下したものと考えられています。

そこで政府は今回、相続税の税率構造の大幅な見直しを決定しました。

(2)改正の内容

今回の改正では、最高税率が55%まで引き上げられたほか、税率のきざみが細かく区分されました。

非常に増税色の強い改正であると言えます。

これらの改正は、平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

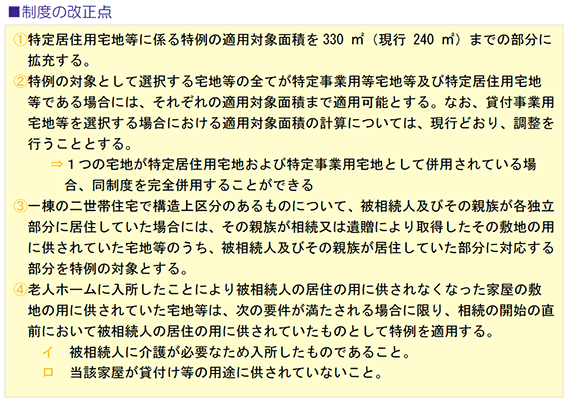

3.小規模宅地等特例の見直し

(1)改正の趣旨

この特例は、相続人が生前居住していた住宅について、一定の要件を満たすことで評価額が80%減額される制度です。

もともと、同居する夫などが亡くなることにより、その妻や親族に重い相続税負担が発生することを回避するために設けられたものですが、今回の増税に伴い、仮に制度を据え置くことで負担増となることが想定されるため、制度の拡充が図られました。

(2)改正の内容

特例の対象となる宅地の面積が拡大されるなど、全部で4項目の改正が加えられました。

具体的な改正項目は以下の通りです。

上記(1)及び(2)の改正は平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用し、上記(3)及び(4)の改正は平成26年1月1日以後に相続又は遺贈により取得する財産に係る相続について適用されます。

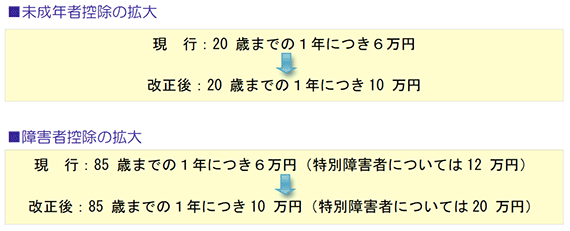

4.未成年者控除及び障害者控除の拡大

(1)改正の趣旨

資産税に関する今回の改正は、「高齢者から若年層への資産移転を促進する」というコンセプトが強く打ち出されています。

そこで、未成年者控除についても、控除額が拡大されることになりました。

また、併せて障害者控除についても、控除額が拡大されています。

(2)改正の内容

未成年者控除の拡大,障害者控除の拡大

これらの改正は、平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

![]()

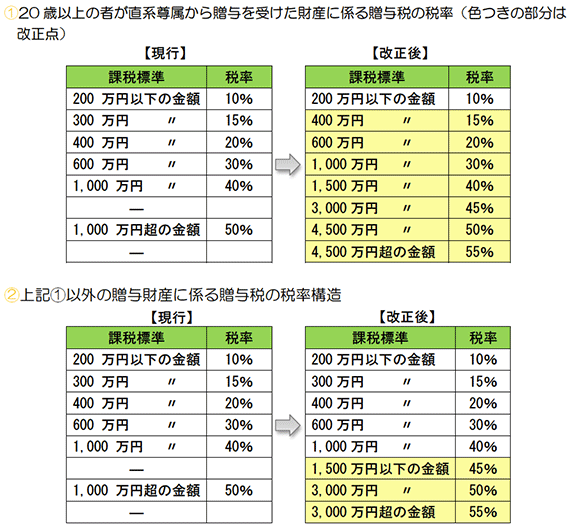

1.贈与税の税率構造の見直し

(1)改正の趣旨

現在、わが国の金融資産は、その6割以上を65歳以上の高齢者が保有していると言われています。

今回の改正は、これらの資産を若年層に移転することで消費を活性化するという考え方に基づいて決定されました。

(2)改正の内容

こうした考え方を受けて、暦年贈与における税率構造が大幅に見直されました。

特に、直系尊属からの贈与については税率が大きく引き下げられ、直系尊属以外の人からの贈与に比べて非常に優遇されています。

これらの改正は、平成27年1月1日以後に贈与により取得する財産に係る贈与税について適用されます。

2.相続時精算課税制度の適用要件の見直し

(1)改正の趣旨

相続時精算課税制度とは、贈与の年の1月1日時点で65歳以上の親から、同時点で20歳以上の子に対して贈与が行われた場合、2500万円以上の財産について税率20%で課税されるという制度です。

若年層への資産移転を促進する観点から、今回の改正では適用要件が見直されました。

(2)改正の内容

現行制度において、受贈者は「20歳以上子供」に限定されていますが、改正に より「20歳以上の孫」への贈与についても相続時精算課税が適用できることになります。

また、贈与者の年齢要件が5歳引き下げられることになりました。

上記の改正は、平成27年1月1日以後に贈与により取得する財産に係る贈与税について適用されます。

3.教育資金の一括贈与に係る贈与税の非課税措置

(1)改正の趣旨

若年層への財産移転を促すことを狙いとして創設された制度で、祖父母が孫(30歳未満)に将来の教育資金を一括贈与した場合、1,500万円を上限として贈与税が非課税となります。

(2)改正の内容

具体的には、金融機関(信託会社、信託銀行など)、銀行などに信託等をした場合、「信託受益権の価額」又は「拠出された金銭等の額のうち受贈者1 人につき1,500万円(学校等以外の者に支払われる金銭については、500万円)までの金額」について贈与税が課税されません。

なお、この制度は、平成25年4月1日から平成27年12月31日までの間に拠出された金銭に限り適用されます。

(1)適用のための手続

この制度の適用を受けるためには、以下のような手続きを行う必要があります。

(2)受贈者が30歳に達し、残額がある場合の取扱い

「特例の適用を受けて信託等がされた金銭の合計金額(以下、非課税拠出額)」から「契約期間中に教育資金として払い出した金額の合計金額(以下、教育資金支出額)」を控除した残額については、受贈者が30歳に達した日に贈与があったものとして贈与税が課税されます。

(3)受贈者が死亡した場合

受贈者が30歳になる前に死亡した場合、非課税拠出額から教育資金支出額を控除した残額には贈与税が課税されません。

![]()

1.事業承継税制

(1)改正の趣旨

平成21年度税制改正で創設された非上場株式等に係る相続税・贈与税の納税猶予制度、いわゆる事業承継税制は、適用要件が複雑であるだけでなく、制度の適用から5年間は一定の要件を満たし続けなければならず、適用件数が伸び悩みを見せていました。

これを受けて政府は、毎年の税制改正で少しずつ制度改正を重ねてきましたが、今回、これまでにない思い切った改正に踏み込んでいます。

(2)改正の内容

ここでは、事業承継税制に関する改正点のうち、特に重要性の高いものについて解説します。

(1)第三者承継への適用が認められた

事業承継税制の適用を受けることができる後継者は、現行制度では「非上場会社を経営していた被相続人の親族」とされています。

しかし、今回の改正でこの要件が撤廃され、第三者承継についても制度を適用することが認められることになります。

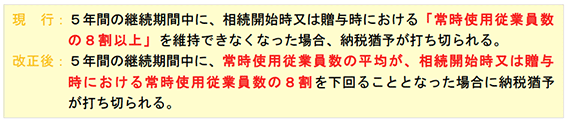

(2)5年間の雇用確保要件が緩和

事業承継税制適用のネックのひとつとなっていた、「5年間の雇用確保要件」が緩和されることになりました。

現行制度では、制度適用後5年間に雇用の8割以上を維持し続けることが求められていましたが、改正により「常時使用従業員数の平均が、相続開始時又は贈与時における常時使用従業員数の8割」へと変更されています。

つまり、現行制度では従業員数が8割を下回ることで直ちに納税猶予が打ち切られますが、改正により「常時使用従業員数の平均」という概念が取り入れられたことで、従業員数が8割を割り込んだだけで直ちに打ち切りとはならないという訳です。

また、この「雇用確保要件」が満たされないために納税猶予が打ち切られた場合、従来通り納税猶予税額を納付しなければなりませんが、この時、延納又は物納の適用を選択することができるようになります。

(3)経済産業大臣による事前確認制度の廃止

現行制度では、事業承継税制の適用要件のひとつである「経済産業大臣の認定」を受けるための事前準備として、「経済産業大臣の確認」の手続きが必要です。この手続きは、相続が発生する前に行っておく必要があります。

ところが、相続はいつ発生するか予測できるものではありません。

つまり現行制度では、相続が思いもよらず早い時期に発生した場合、この事前確認ができていないケースが多く、事業承継税制の適用をあきらめなければなりませんでした。

このように制度の構造そのものが納税者の選択肢を狭めている現状を改善するため、今回の改正では、この事前確認制度が廃止されることになりました。

ここに挙げた3つの大きな項目の他、事業承継税制に関しては全部で15項目の改正が加えられています。

なお、これらの改正は、平成27年1月1日以後に相続若しくは遺贈又は贈与により取得する財産に係る相続税又は贈与税について適用されます。

2.相続税の対象財産の拡大

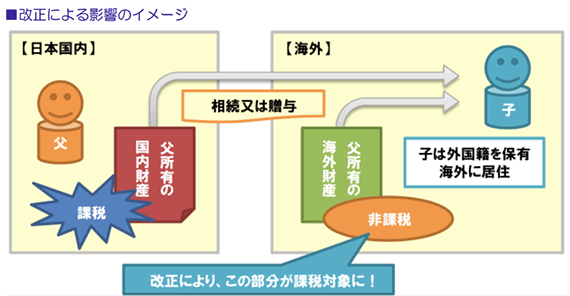

(1)改正の趣旨

現行の相続税法では、日本国内に住所を有していない外国籍の人が、国内に居住する個人から、海外の財産について相続・贈与を受けた場合には相続税・贈与税が 課税されません。

そのため、例えば、日本人である父親が、国内外に所有している財産を外国籍の子供に相続・贈与した場合、国内の財産のみが課税対象になります。

つまり、子供が外国籍であれば、海外にある財産についてはいっさい課税されない訳です。

(2)改正の内容

このような制度の仕組みが海外財産の課税逃れを引き起こしていると考えられることから、今回の改正では「日本国内に住所を持たない外国籍の人が、日本国内に住所を有する個人からの相続・贈与により取得した財産」が相続税・贈与税の課税 対象に加えられます。

なおこの改正は、平成25 年4月1日以後に相続若しくは遺贈又は贈与により取 得する国外財産に係る相続税又は贈与税について適用されます。

5.消費課税の改正

![]()

今年度は大きな改正は盛り込まれていません。

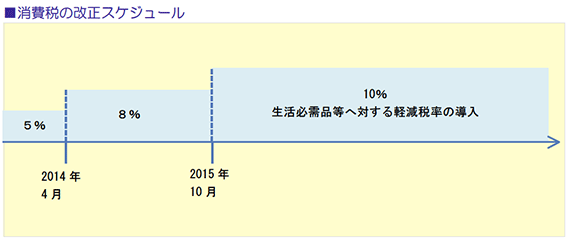

ただし、平成26年に8%、同27年に10%の増税を予定しているのに合わせ検討されている生活必需品等へ対する軽減税率について方向性が示されました。

同26年段階では軽減税率の導入を行わず、同27年段階で導入を目指すとされています。

![]()

工事の請負やリース契約などについては、指定日前に契約することにより、施行日以後の貸付けや役務提供であっても旧税率を適用することとする経過措置が設けられています。

1.工事等の請負契約の経過措置

工事の請負については、その契約の締結から完成引渡しまで長期間を要するため、8%税率への切替日である平成26年4月1日(施行日)より半年前の平成25年10月1日を「指定日」と定め、指定日の前日までに工事の請負等に関する契約を締結した場合には、工事の完成引渡しが施行日以降となる場合でも旧税率(5%)で課税することとしています。

また、10%税率への切替日である平成27年10月1日(一部施行日)より半年前の平成27年4月1日を「27年指定日」と定め、指定日から27年指定日の前日までに工事の請負等に関する契約を締結した場合には、工事の完成引渡しが一部施行日以降となる場合でも旧税率(8%)で課税することとしています。

2.資産の貸付契約(主にリース契約)の経過措置

平成26年4月1日(施行日)より半年前の平成25年10月1日の前日までに資産の貸付けに係る契約を締結した場合で、施行日前から施行日以後引き続きその資産の貸付けを行っているものについては、施行日以後の貸付けであっても、旧税率(5%)で課税することとしています。

平成27年指定日についても同様に旧税率(8%)で課税 されます。

この経過措置は、賃借人への貸付資産の引渡しが施行日前に行われ、かつ、施行日以後も引き続き貸付けを行っていることが条件とされています。

したがって、指定日前に契約を締結した場合であっても、賃貸開始が施行日以後になる場合には経過措置の適用はありません。

さらに、指定日以後に貸付けの対価の額の変更が行われた場合には経過措置は適用されません。

したがって、変更後の資産の貸付対価のうち、施行日以後のリース料は新税率で課税されることになります。

なお、指定日以後に契約したものについては、施行日の前日までは旧税率、施行日以後の貸付けについては新税率で課税されることになるので、リース料を支払う事業者は、仕入控除税額の計算を誤らないように注意する必要があります。

6.その他の改正項目

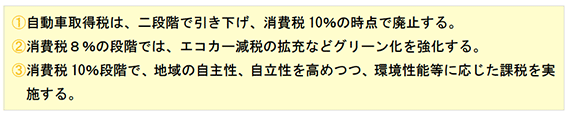

1.車体課税の見直し

(1)自動車取得税の廃止

早くから取り沙汰されていた自動車取得税の廃止に関しては、地方自治体にとって年間約2,000億円もの税収減になるため反対の声も上がっていました。

しかし最終的には「安定的な財源を確保して、地方財政への影響に対する適切な補てん措置を講じること」など一定の配慮をした上で、以下のような方向で見直すことが決定されています。

(2)自動車重量税

自動車重量税については、以下の方向で見直しを行うこととされました。

車体課税に関しては、「減税に伴う財源の確保」や「課税のあり方」などについて多くの課題を残しており、平成26年度税制改正において具体的な結論を得ることとされています。

2.延滞税、利子税の引下げ

延滞税、利子税について引下げが行われるほか、国からの還付加算金についても引下げが行われることになりました。

また、地方税の延滞金、還付加算金について も同様の措置が講じられます。