2014年 日本経済の総括

昨年を振り返ると、日本の景気は、消費増税後に駆け込み需要の反動による減少などにより大きく落ち込んで以降、やや持ち直しの動きは見られるものの、そのペースは緩慢となっています。

アベノミクス始動後、日本の経済は、長引く景気低迷からの回復の兆しを見せる一方、道半ばとも言われるデフレ脱却や、経済成長と財政再建の両立に向けた第3の矢「成長戦略」を柱とした潜在成長率の底上げなど、依然として課題も残されています。

本レポ-トでは、経済再生への正念場を迎えた2014年の日本経済を総括し、さらには、2015年の経済予測と今後の景気の見通しについて解説しています。

2015年の企業経営の舵取りの参考にしていただければ幸いです。

1.景気は2 四半期連続のマイナス成長に

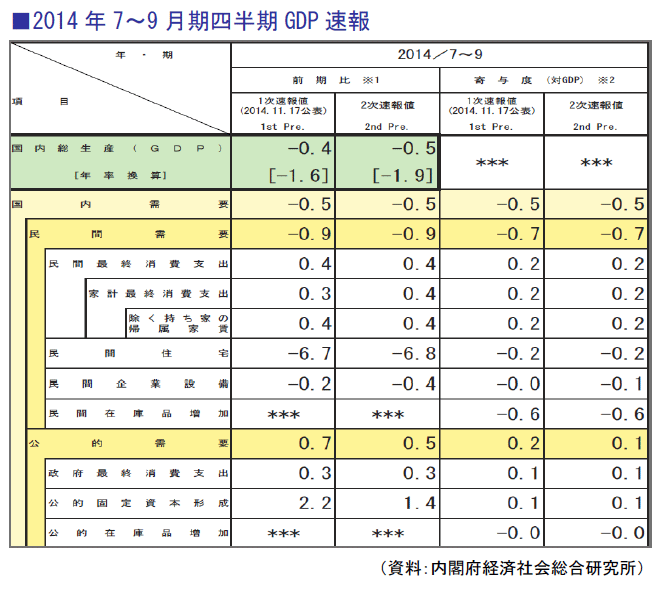

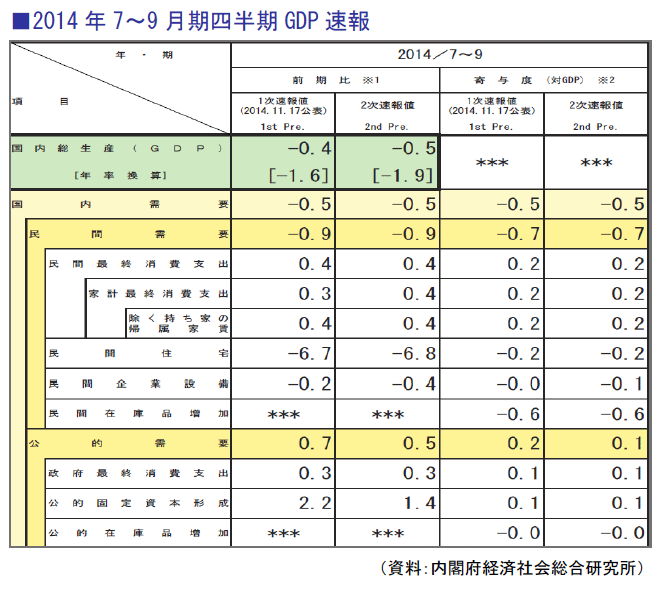

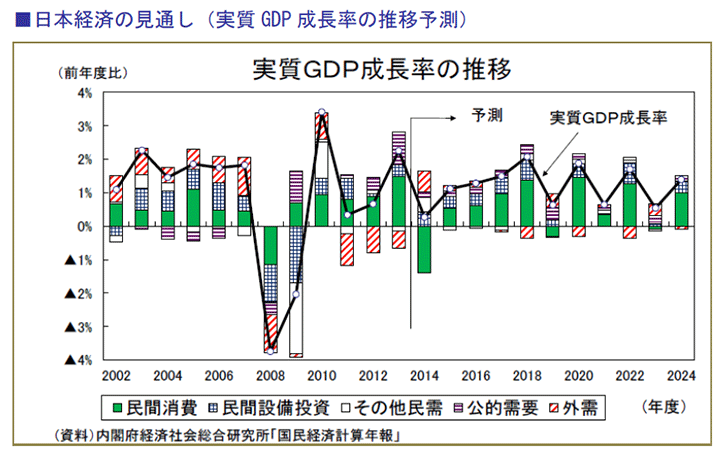

内閣府より公表された2014年7〜9月期の実質GDP成長率(2次速報値)は、前期比-0.5%(年率換算-1.9%)と、2四半期連続のマイナスとなりました。

消費税引き上げ後の落ち込みに歯止めがかかっておらず、景気は弱含んだままの状態であることが伺えます。

また、2014年の実質GDP成長率は、前年比-0.9%と2009年以来5年ぶりのマイナス成長となる見込みです。

設備投資や輸出の増加が景気を押し上げる一方、実質所得の落ち込みを背景とした家計部門の持ち直しが鈍いことから、下期の回復ペースも緩やかなままになることが予想されるからです。

2.加速する円安、その背景と今後の影響

2014年1月には105円前後で推移していたドル円相場は、日銀による追加金融緩和や米国景気回復によるドル買いなどが起因して、12月4日には120円台となりました。

これは2007年7月以来の7年4か月ぶりの円安水準となります。

一般的に円安の進行は、大企業や輸出企業の採算改善や訪日外国人旅行者の増加、知財使用料などの受取額のかさ上げが期待できるものの、家計や中小企業にとっては食品や資材など輸入品の値上げによる影響が懸念されます。

円安に伴う輸入コストの上昇が消費者物価に与える影響は、近年特に拡大しており、物価上昇に伴う実質所得の減少が個人消費を抑えてしまう懸念があります。

一方で、円安などによる企業収益の改善を受けて、長引く景気低迷から手控えられてきた設備投資が今後増加に向かうことが期待できます。

3.日銀による量的・質的金融緩和の要点

日本銀行では、「量的・質的金融緩和」に関し、2014年10月31日の政策委員会・金融政策決定会合において、「マネタリーベース増加額の拡大」と「資産買入れ額の拡大および長期国債買入れの平均残存年限の長期化」を決定しました。

「量的・質的金融緩和」とは、日本銀行が2013年(平成25年)4月4日に導入した政策です。

日本銀行は、消費者物価の前年比上昇率2%の「物価安定の目標」について、2年程度の期間を念頭に、できるだけ早期に実現するため、マネタリーベースおよび長期国債・ETF の保有額を2年間で2倍に拡大し、長期国債買入れの平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和を実施しています。

4.消費増税延期の背景と狙い

11月18日、首相官邸の記者会見で「2015年10月から予定されていた消費税率10%への引き上げを、2017年4月に1年半先送りする」との方針が表明されました。

増税延期の理由として、2014年7〜9月期のGDP が速報値で2四半期連続のマイナス成長となったことを挙げ、「(2014年4月の)3%分の税率引き上げが、個人消費を押し下げる大きな重しとなっている。

来年10月からの引き上げは、個人消費を再び押し下げ、デフレ脱却も危うくなる」と説明しています。

なお、2017年4月の再増税については、「18か月後にさらに延期するのではないかといった声があるが、再び延期することはない」と語るとともに、2015年の通常国会では、増税の道筋を定めた社会保障・税一体改革関連法を改正する際に、景気次第で増税を見送る「景気条項」を撤廃する方針も示しました。

同時に表明された衆議院解散についても、「(消費増税先送り)は重大な変更だ。信を問うのは当然だ。景気を回復させ、賃金を上昇させていく。こうした政策を進めるためにも国民の理解が必要だ。アベノミクスが正しいのか、間違っているのか。選挙戦を通じて明らかにする」とその狙いを示していました。

5.改善に兆しが見られる日中韓関係

(1)2 年半ぶりの首脳会談が開かれ、日中関係の改善が期待される

2015年には終戦後70 年を迎えますが、近年、日本の近隣東アジア外交は行き詰まりが続いています。

特に、日中関係は、領海問題など緊張した状態が続き、しばしば偶発的な事故や衝突を誘発しかねない事案も発生しています。

また、経済関係も良好とは言い難い状況にあり、両国政府はこのような状況を危惧して、関係改善を模索している状況です。

日本では早期の首脳会談開催を呼びかけており、中国も歴史認識に関する対日批判を行いつつも、首脳会談開催に向けた協議に応じてきました。

こうした中、2014年11月に中国・北京で開かれたアジア太平洋経済協力(APEC)首脳会議では、2012年5月以来、約2年半ぶりに日中両国の首脳会談が実施され、安倍首相は会談後、記者団に「日中両国が戦略的互恵関係の原点に立ち戻り、関係改善させていく第一歩となった。

アジアの国々だけでなく多くの国々が日中首脳の対話に期待していた。

海上連絡メカニズムの実施に向け、事務的な作業に入る」と語るなど、両国の関係改善に向けた対話が再開されています。

(2)国交正常化50 年を新たな出発点としたい日韓関係

一方、2012 年12 月に第2 次安倍政権が、2013年2月に朴槿恵政権がそれぞれ発足して以来、朴大統領は、歴史認識をめぐる問題を理由として、いまだに日韓の首脳会談が行われていないという異例の事態になっています。

こうした中、日韓関係の改善を求める米国の提案で、2014年3月オランダ・ハーグでの核セキュリティ・サミットの際に、日米韓首脳会談が実現しました。

二国間会談ではないものの、日韓首脳が会談という形で顔を合わせるのは約1 年10か月ぶりとなり、歴史認識問題は議題から外され、北朝鮮に日米韓が連携して対応することが確認されました。

ときには、日本を名指しし、激しい批判を展開してきた朴大統領ではありますが、2014年夏以降の発言からは、日本を重視する姿勢を示しつつあります。

8月15日、日本の植民地支配からの解放を記念する光復節の演説では、国交正常化50年を迎える2015年が「両国が新たな未来に向けてともに出発する元年になること」を願うと述べており、今後の両国との関係性が注目されます。

2.2015年 日本経済の見通し

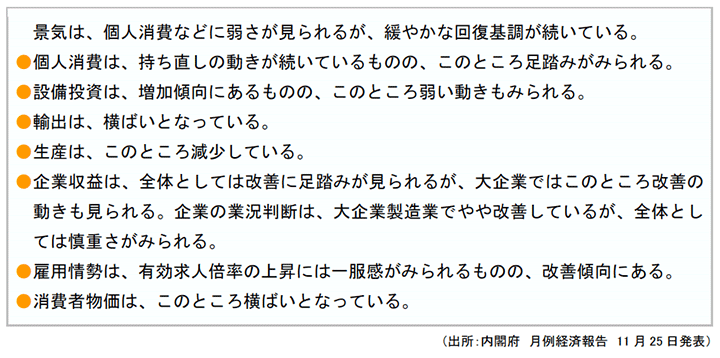

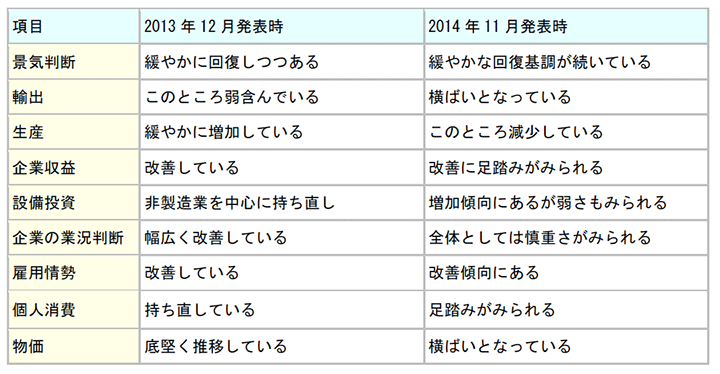

1.政府発表は「緩やかな回復基調」

2014年11月25日に政府が発表した「月例経済報告」のなかで、「わが国経済の基調判断」として下記のように述べられています。

2012年12月21日発表の月例経済報告と比較すると、日本の景気は非常に緩やかな回復基調になっていることが伺えます。

また同報告は、「先行きについては、当面、弱さが残るものの、雇用・所得環境の改善傾向が続く中で、各種政策の効果もあって、緩やかに回復して行くことが期待される。

ただし、消費者マインドの低下や海外景気の下振れなど、我が国の景気を下押しするリスクに留意する必要がある」と、明らかな回復基調とはなっていないことを併せて示唆しています。

2.消費増税先送りの効果

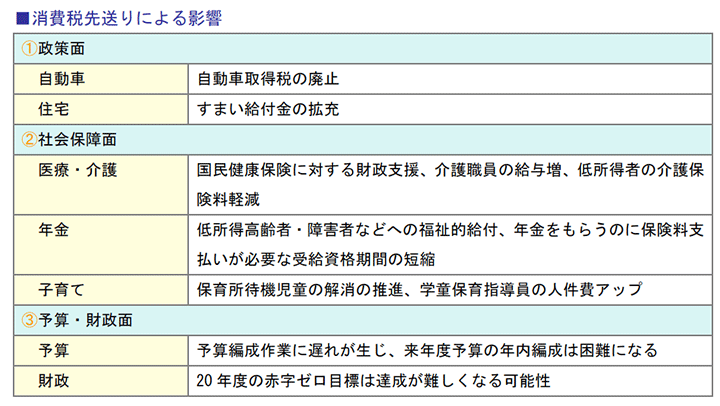

政府は、景気回復とデフレ脱却を確実にすることを最優先とすることから、2015年10月に予定されていた消費税率10%への引き上げを1年半延期し、2017年4月に実施することとしました。

増税の延期は、物価上昇による購買力の低下を通じて個人消費を下押しする圧力が無くなることから、景気に対しては当面プラスに作用すると考えられます。

さらに2014 年の補正予算による経済対策の実施も、2015年の景気を下支えする要因になると考えられます。

一方では、消費増税を前提とした財政再建は、増税の延期によって先延ばしされます。

景気の持ち直しによる法人税の増加などが見込まれるものの、それ以上に消費税収が想定を下回ることで、国や地方のプライマリー・バランスは悪化することになります。

さらに、消費税収の増加分は、全て社会保障問題に充てることになっていましたので、今回の増税延期により、子育てや医療・介護などを中心とする社会保障の充実や安定化は事実上後退すると言えるでしょう。

3.「持続可能な経済成長」への注力が望まれる2015年

アベノミクスをきっかけとした景気の好循環メカニズムが力強さにかける中、デフレ脱却に向けた足取りを確実にするために、日銀は2014年10月31日の金融政策決定会合でマネタリーベースの年間増加目標を拡大する「追加金融緩和」の実施を決定しました。

政府も消費増税の延期を決定し、補正予算などの経済対策の実施を検討しています。

一方、財政面では、2020年度のプライマリー・バランス黒字化という目標も堅持しています。

政府は「持続可能な成長」と「財政再建」の2つの目標を示しているものの、消費増税の延期により財政再建に向けたハードルは大きく上昇したと言えます。

2013年来の「アベノミクス」による金融政策、財政出動といった施策は、潜在成長率が低下する中では、需要超過による経常収支赤字の常態化を招き、急激な円安とそれに伴う高インフレを引き起こすことで、大幅な国民負担が生じるというリスクも考えられます。

こうした点を踏まえれば、「持続可能な経済成長」と「財政再建」を両立させるためには、金融政策、財政出動という、第1の矢、第2の矢に過度に依存することなく、「成長戦略」という第3の矢への取り組みでわが国の経済成長率を底上げして行くことこそが本筋であり、特に延期された消費税率引き上げ実施の2016年度までを、「持続可能な成長戦略」の断行期間と位置づけ、これに集中的に取り組むことが望まれます。

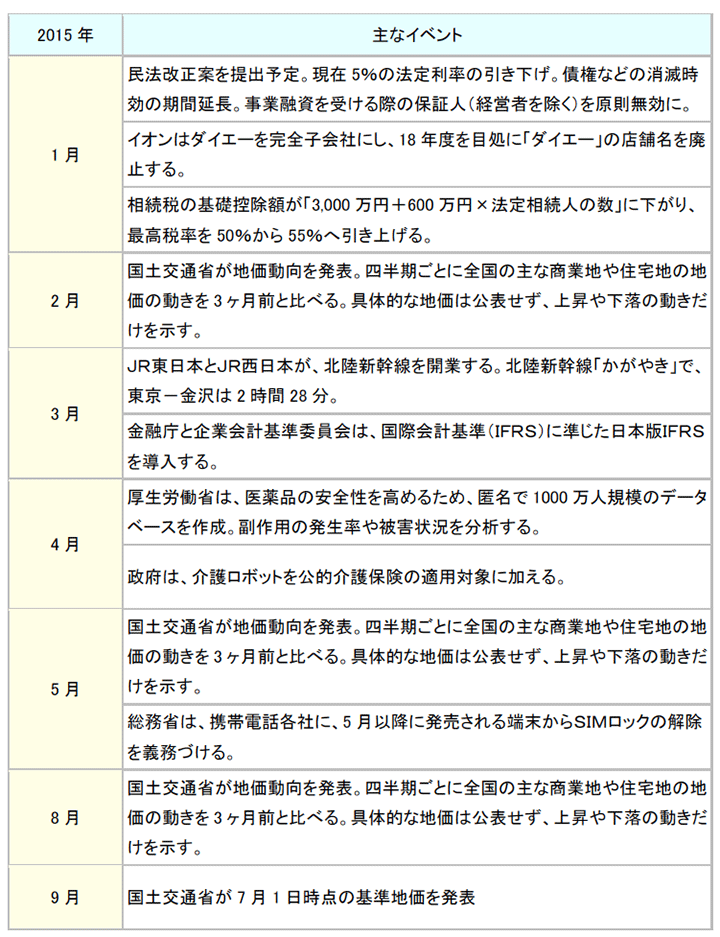

4.2015年 経済に影響を与える主要なイベント

3.主要業界別の見通し

第1章、第2章ではマクロの視点で日本経済を見てきましたが、ここでは下記の主要業界別に、2015年の先行きについて見ていきます。

電機

日本の大手電機メーカーは、アベノミクスや円安の影響で一時期の苦境を脱しつつあります。

一般向けの民生機器(白物家電やデジタル家電など)は、依然として厳しい状況が続きますが、IT やインフラなどの法人向け事業は好調です。今後はIT とインフラの連携や、自動車分野などに強い企業の好調が続くと予想されます。

テレビ市場では、かつては日本企業がトップでした。

しかし、2013 年の業績では、1位サムスン、2位LG、3位ソニーという順になり、日本メーカーのシェアは一桁にとどまっています。

また、ソニー、パナソニック、シャープの家電系メーカーの業績は不調でした。

2015年の電機産業は、スマートフォンが牽引役を果たすと予想されます。

2013年にスマートフォンの出荷量がパソコンの3倍に達し、この傾向はさらに強まると推測されます。

今後は、社会インフラに電子製品が入り込んでいく時代になり、ウェアラブル(腕時計型やメガネ型など、直接身に着けられるほど小さいコンピューター等)や、ヘルスケア端末などの周辺機器の伸びが注目されます。

現在もっとも成長が見込まれる分野の1つがカーエレクトロニクスです。

クルマは昔の機械式の動作から、エレクトロニクスを使ったIT 化が急速に進んでいます。

安全・安心・クリーン、燃費改善とメリットが多く、自動運転や衝突防止などが話題となっています。

特に環境・安全技術では日本が世界をリードしており、エレクトロニクスに強い企業の好調が続くとみられます。

自動車

米国での販売が好調な企業は引き続き成長が期待されますが、国内販売比率の高い軽自動車メーカーは苦戦を強いられることが予想されます。

自動車業界は、為替動向に業績が大きく左右され、ドル為替が107円程度を維持するなら約10%の営業増益、115円台に入れば20%以上に拡大する見通しです。

2015年は、自動車の国際競争力を左右する「環境」や「安全」の技術が続々と登場します。

先進運転支援システムは、長期的に「自動運転システム」という技術イノベーションにつながるもので、クルマ単体から、社会と連携したシステム製品へビジネスモデル自体が変化し、新しいクルマの価値や便益が生み出されていくことが予想されます。

2015年には世界初の量販燃料電池車「MIRAI(ミライ)」がトヨタから販売されます。

水素インフラの整備・拡充という課題を抱えていますが、2020年の東京オリンピックを機会に、水素社会の実現に向けて大きく前進することが期待されます。

スーパー

2015年は、百貨店の大型店の新規オープンは一段落し、既存店の優劣が鮮明になると推測されます。

百貨店は、高額な嗜好品を中心に扱っているため景気の変動が売上を左右します。

その消費者の景気感覚に影響を与えるのが消費税増税の動きです。2014 年の消費税引き上げにより消費意欲は減退し、三越伊勢丹の売り場面積縮小など、百貨店にとっては厳しい状況となりました。

明るい材料は、外国人観光客の伸びが百貨店の売上に結びついていることです。

また行政による免税拡大効果を最大限に享受できるのが百貨店だと思われます。

年間1千万人を超える外国人需要を取り込めば、業績回復が期待できます。

そのためには外国人向けのサービスやマーケティング、店舗づくりなどがこれからの取り組みテーマ となります。

総合スーパー(GMS)業態は終焉を迎えます。

巨大な売り場面積を確保し、強い商品力を持ってチェーン展開し、大量仕入れによる低価格大量販売はダイエーの消滅によって否定されました。

一方、食品スーパー業態は好調を維持しているため、2015年は総合スーパー業態の見直しが進むと考えられます。

エネルギー

大手商社は「脱資源依存」にシフトして、インフラ分野などの投資を強化しています。

この9年ほどは、新興国の経済成長に伴い鉄鉱石、原料炭、原油・LNG、食糧などの価格が急上昇しており、その影響で総合商社は業績を伸ばしてきました。

しかし、2013年から新興国経済の失調で、諸資源価格が低下し、各商社は非資源分野の強化に取り組んでいるところです。

非資源分野では「複合商社」といわれるほど川上(原料)から川中(加工)、川下(流通)に至るバリュー・チェーンの構築を図ることが多く、最近の特徴となっています。

脱資源分野への注力ぶりが目立つ商社ですが、シェールガスへの取り組みは例外です。

米国で輸出許可が降りたのをきっかけに三井物産、三菱商事などが積極的に動き、火力発電に注力している日本の電力各社向けに輸出を行う計画で、巨額の投資を予定しています。

一方、社会・インフラ分野での各社の動きが活発です。

丸紅は、世界23 カ国で発電事業に関与し、豊田通商は、ケニアで地熱発電に取り組んでいます。

米国、ロシア、ブラジルなどで新幹線、地上・地下鉄などの交通インフラ整備が進められ、アジア各地で工業団地の建設・造成の動きが活発化しています。

そのため、今後も商社には、海外案件に対するリスク管理が強く求められます。

不動産

賃貸オフィスが好調の一方で、分譲マンションは低迷が続いています。

建物価格の高騰が懸念されますが、2015年は相続税や贈与税の改正が不動産業界の好材料となります。

総合ディベロッパー大手各社は、2014年3月期を増収増益で終えました。

セグメント別には「賃貸」の利益率が相対的に秀でており、空室率低下と賃料上昇が要因となりました。

逆に「分譲」領域の主力商品であるマンションの原価高騰が深刻化しました。

都市部のマンション用地は競争激化で買い上がり、建設業界の人手不足や資材高騰による建物原価上昇のあおりを受けました。

また、消費税増税の影響で分譲マンションの初月契約率は2014年8月に好不調ラインを下回り、同月販売戸数は前年比で半減しました。

明るい材料としては、中期的に相続税改正による節税対策が「分譲(マンション)」と「仲介」領域に好影響をもたらし、実勢価格により圧縮される路線価などが追い風として期待されます。

建設

工事量の増加により、大手ゼネコン各社は受注価格が上昇し、予想を上回る営業利益となりました。 今後の建設需要予測で欠かせないのが構造物の老朽化問題です。

国内には、約70万の橋梁と約1 万のトンネルがあり、このうち、建設後50年以上経過した橋の割合は、2013年4月時点では全体の18%ですが、10年後には約43%にまで急増します。

また、トンネルでは約20%が34%に増加します。

全国の市町村が管理する橋では、損傷が原因で通行止めになった事例が過去5年間で倍増しています。

今後、構造物の点検・修繕ニーズが大幅に拡大する可能性は大きいと言えます。

ホテル・旅行

日本に訪れる外国人は増え続けており、2015年には、インバウンド旅行は1千万人を軽く突破し、富士山や富岡製糸工場などの世界遺産登録などで、2千万人へと歩みを進めています。

一方で、「改正耐震修正促進法」が業界を大きく揺るがしています。

1981年以前の古い耐震基準で建てられた一定規模以上の建築物について、耐震化を促していくための法律で耐震診断を受けて、その結果を2015年末までに所轄官庁に報告することが義務付けられて います。

診断の結果、不適格と判定された場合は、管轄行政庁のホームページで公表されます。

平成不況の業績低迷で蓄えが底をついた企業は、耐震改修費用を捻出できず、これを機会に営業を断念するところが続出するという話が業界では定説となっています。

外食

外食産業は人手不足時代に突入し、従業員の確保が深刻化します。

その一方で、好調なファミリーレストランは2015年も活発な商品開発が見込まれます。

東京オリンピック開催決定以降、パート・アルバイトが土木・建設業界に流れており、賃金水準が上昇しています。

2015年以降も景気が上向いていくのであれば、外食産業はバブル期と同様に人手不足時代に突入する可能性があります。

好調なのがファミリーレストランで、「珍しい」「調理しにくい」など家庭で扱いにくい食材の使用、温かい食べ物の提供など、コンビニエンスストアとの違いを明確にした商品開発の活性化が進み、客数を伸ばすことが期待されます。

4.日本経済を左右する海外動向

日本経済、ひいては企業活動にも大きな影響を及ぼす海外動向について注目点を見ていきます。

米国経済

2014年の実質GDP成長率は、記録的な寒波により1〜3月期に下振れしましたが、緩和的な金融政策の継続、緊縮財政の緩和などにより、前年並みの成長を達成する見込みとなりました。

2015年は、雇用や所得の増加を背景にした個人消費の拡大、住宅市場の回復、世界経済の成長ペースの速まりなどによって、経済の拡大が順調に進むと予想されます。

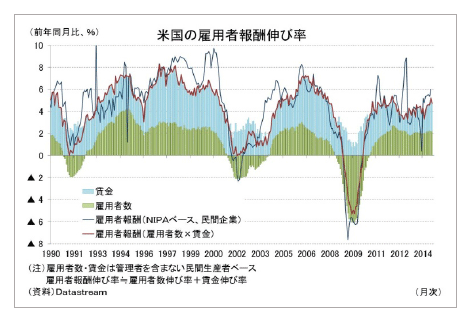

個人消費の動向は、雇用者数が増加しており、雇用者報酬の上昇率が4%前後を維持できていること、株を中心とした金融資産価格が上昇していることなどが、個人消費を支えていると見ることができます。

住宅市場も回復が続くと予想されます。

米国では、賃貸住宅の空き家率が1995年以来の水準まで低下し、需要の逼迫感が強まっています。

住宅ローンの借入難によって持ち家の取得が難しいなかで、賃貸住宅に需要がシフトしているためで、2015年は賃貸住宅市場の需要逼迫から、集合住宅を中心に住宅供給が増えることが予想されます。

設備投資は、緩やかな回復が続いており、金融危機から7年経って従前の水準を超えました。

長らく設備投資が抑制されてきましたが、更新需要が強く、銀行間では貸し出し競争が激化しており、2015年は引き伸びが予想されます。

欧州経済

ユーロ圏の景気回復は足踏み状態でした。

2014年7~9月期の実質GDP(速報値)は、前期比+0.2%と小幅でしたが4~6月期(同+0.1%)から持ち直しました。

主要国ごとに実質GDP の動きをみると、イタリアは同-0.1%と2四半期連続でマイナス成長となりました。

一方、ドイツとフランスが再びプラス(それぞれ同+0.1%と同+0.3%)に転じ、スペインも前期比+0.5%と持ち直しました。

雇用環境は回復傾向が続いており、4〜6月期の雇用者数は前年比+0.4%と、2四半期連続の増加となりました。

業種別では、輸送・飲食・卸・小売や、専門技術などの内需産業が全体を押し上げています。

国別に見ると、フランスやイタリアは、構造改革の遅れなどを背景に、回復が遅れているものの、ドイツとスペインがけん引しています。

ドイツの雇用環境が堅調に推移していることや、ECB(欧州中央銀行)が緩和的な金融政策を推し進めていることから、ユーロ圏の内需については今後も回復傾向で推移すると見られます。

ユーロ圏の固定投資は、昨年半ばごろから持ち直しが続いてきたものの、伸び幅が縮小しました。

輸送機器が伸びているものの、ドイツの建設投資が堅調だった反動から建設活動の伸びが鈍化しています。

しかし、ドイツの住宅価格は上昇傾向で推移しており、ドイツの住宅需要は堅いと見込まれます。

フランスでは、政府が発表した住宅建設促進策によって、建設用地の売却や賃貸用住宅への投資などに関する優遇税制措置により、不動産の収益低下の懸念が和らぐとみられます。

ユーロ圏の輸出は、昨年以降、低調な推移が続いているものの、低い伸びにとどまりました。

工業製品がユーロ圏輸出の品目の約8割を占めており、ウクライナ情勢で揺れるロシアや、中南米などの新興国向けが輸出全体を押し下げていますが、米国や英国向けの輸出回復が輸出の持ち直しに貢献しました。

ユーロ圏輸出の25%を占める米英景気の回復が続いていることから、ユーロ圏輸出の増加傾向は、今後も続くと予想されます。

中国経済

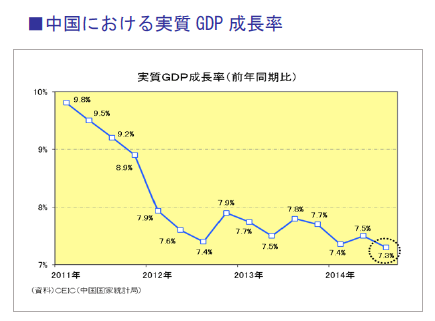

中国の2014年7〜9月期の実質GDP成長率は、前年比+7.3%と、2014年4〜6月期の同+7.5%から伸びが鈍化しました。

また、前期と比較しても+1.9%と、前期の+2.0%から減速しています。

輸出がプラスに寄与したものの、不動産市場の低迷を背景に、投資の伸びが鈍化し、5年ぶりの低い伸びにとどまりました。

中国経済の輸出は高い伸びを維持しました。

相手先別に見ると、欧州と米国向けが大きく伸び、ASEAN向けは伸びが半減、香港向けはマイナスに落ち込みましたが、昨年より改善していると思われます。

今後の輸出は、新興国の通貨下落によって中国の輸出競争力が低下することが予想されますが、欧米先進国では景気回復が継続すると見られるため、輸出全体では伸びが期待されます。

個人消費の代表指標である小売売上高の伸びは、やや鈍化しました。内訳は、飲食はプラスに転じたものの、その他の業種では概ね伸びが鈍化し、特に住宅販売の減少により家具や家電などの落ち込みが目立っています。

今後の個人消費は、個人所得の向上が追い風となり、住宅販売の減少が底を打ったとみられることから、来年以降はやや上向くと予想されます。

投資は、代表指標である固定資産投資の伸び率が鈍化しました。

業種別では、景気対策を受けて鉄道運輸業や建設業が昨年を大幅に上回る高い伸びを示しましたが、シェアの大きい製造業や不動産業の伸びが鈍化したために、投資全体の伸びを鈍らせる結果となりま した。

高い賃金上昇率が続く中国では、安い賃金で労働力が確保できる後発新興国への直接投資が増えてきており、伝統的な製造業の投資は長期的には減速することが予想されますが、環境対応の投資はこれからも増加すると見られるため、一定の伸びは維持すると思われます。

豪州経済

豪州経済は、回復ペースが鈍化しています。

実質GDP 成長率は13四半期連続でプラスとなっていましたが、輸出減少や住宅投資伸び率の鈍化などにより、GDP の伸び幅が縮小しました。

今後、住宅投資は回復傾向で推移すると予想されますが、個人消費が伸び悩み、輸出や民間設備投資の低迷も続く可能性が高いことから、停滞気味に推移することが予想されます。

設備投資は、全体の約6割を占める鉱業部門が、設備稼働率の低迷を背景に減速傾向が続くとみられ、全体でも減少傾向で推移すると予想されます。

個人消費は、2015年1月からは、若年者向け失業給付の受給開始までの据え置き期間が延長される予定となっているほか、2015年7月からは医療費負担の拡大も始まることから、緩やかに回復することが予想されます。

住宅投資は、慢性的な住宅の不足が続くなか、緩和的な金融環境や、新規住宅取得者向け補助金などの影響で底堅い推移が続いています。

今後は、人口増加が続いていることや、低金利政策の効果もあって回復傾向で推移するとみられます。

輸出は、中国景気が停滞気味で、資源需要の大幅な拡大が見込めないことから、今後は鈍化傾向で推移すると思われます。

アジア新興国経済

アジア新興国景気は、内需の好調と、米国中心の景気回復による外需の持ち直しで、緩やかな回復に向かっています。

韓国は、個人消費をみると住宅ローンの増加による家計の悪化などを背景に、回復ペースは鈍化すると見られます。

輸出は、主力のスマートフォン分野で安価な中国製品との競争激化で回復が遅れることが予想され、2015年の韓国経済は停滞気味に推移すると予想されます。

台湾は、賃金の上昇ペースの鈍さなどから個人消費は伸び悩むとみられます。

輸出は先行指標の輸出受注指数がプラス傾向であることから、スマートフォン関連を中心とした堅 調な推移が見込まれます。

台湾の景気は緩やかな成長になることが予想されます。

インドネシアは、11月に実施された燃料補助金削減の影響で、個人消費の伸び悩みが予想されます。

輸出は未加工鉱石の禁輸措置により低迷が続くとみられ、インドネシアの成長率は横ばいになると予想されます。

5.企業収益への影響が大きいマネーの見通し

企業収益に影響を及ぼす4つのマネー指標についての見通しについて見ていきます。

1.為替動向

(1)米国経済回復により円安・ドル高基調は継続の見通し

ドル相場については、2015年は米ドル高の流れがさらに進むと考えられていますが、それは米国経済の復活によるものであり、その中でも最も大きな契機となると考えられているのが米国の利上げです。

2008年のQE1(量的緩和策第1 弾)から続いてきた金融緩和の終了が決定し、米国の金融政策は、正常化へと向かいつつあります。

今のところ、米国の利上げは2015年7月~9月にかけて行われると予想されます。

すでに、イエレンFRB議長をはじめとするFOMCメンバーから利上げを予告するような発言が出ており、米ドル/円は120円を目指すというのが大勢です。

利上げが現実味を帯びるにつれて市場金利が上昇することも予想され、日米金利差が拡大すれば、米ドル/円のさらなる上昇要因となります。

(2)ユーロ相場は下落基調が続く見通し

一方、ユーロ相場は、しばらく下げ止まりの兆しが見られていましたが、FRB(連邦準備制度理事会) とECB(欧州中央銀行)の金融政策格差を埋めるのは難しく、ECBの通貨安志向も踏まえると、やはりまだ下落リスクがあると考えられています。

昨年以来、原油価格が急落していることで「ユーロ安で物価を持ち上げる」という思惑が外れているという事情もあり、当面ECB は、ユーロ相場に関し「できるだけ下げる」という方針を継続する見通しです。

ただし、投機主導によるユーロ安誘導の側面も否めず、ドル買いムードがFRBの利上げ直前まで続き、その後失速すると仮定すれば、来年下期以降、ユーロ高に戻ることも考えられます。

2.金利動向

(1)日本は景気回復によって低金利政策に終止符が打たれる可能性がある

日本の長期金利の低下基調が鮮明になっていますが、これは日銀が10月末の追加金融緩和に踏み切り、長期国債の購入を増やしたことで国債価格が上昇し金利が低下したことに加え、原油価格の下落を受けて世界的に株安が進み、投資家が比較的安全とされる日本の国債に資金を振り向けているからです。

長期金利の指標とされる10年物国債の流通利回りは、12月16日現在、0.350%となっており、これは、過去最低水準である0.315%に迫るレベルです。

ただし、金融政策の司令塔である日本銀行は、「量的・質的金融緩和は、効果を発揮しており、日本銀行は2%の物価安定目標の実現を目指し、これを安定的に維持するために必要な時点まで量的・質的金融緩和を継続するが、その際、経済・物価情勢について、上下双方向のリスク要因を点検し、必要な調整を行う」と明言しています。

2015年は、日本においても空前の低金利に終止符が打たれる可能性は高まっています。

(2)米国は景気回復により金利上昇基調へ

米国では、雇用関係の改善傾向は続いており、底堅い個人消費を中心に景気は回復基調を維持する見通しであり、米国FRBのイエレン議長は、2014年8月22日に開催された年次経済シンポジウムの講演で「米経済は著しく改善した」「労働市場は予想より早く改善している」との判断を示し、量的・金融緩和政策を2014年10月に終了させ、金利低下誘導策にピリオドを打ちました。

(3)ユーロ圏は需要喚起のために金利低下誘導策を継続

金利低下の流れは日本だけの現象ではなく、欧州債券市場ではドイツの長期金利が2014年8月に初めて1.0%を下回りました。

ユーロ圏経済の4~6月実質GDP(域内総生産)が前期比横ばいのゼロ成長にとどまるなか、域内最大の経済国であるドイツの実質GDPがマイナス成長へと暗転したことが市場関係者の心理を冷やしたことによるものです。

また、2014年6月には、ECBが政策金利を史上最低の0.15%にまで引き下げました。

ユーロ圏では長期のデフレに陥る懸念が台頭しており、景気回復が依然として期待薄であるなか、緩和的な金融政策の発動によって需要を喚起し、ユーロ安へと誘導して内需を刺激する政策を進めています。

3.原油価格動向

(1)減産見送りにより原油価格は当面下落基調になると予想される

原油価格が下落している中、石油輸出国機構(OPEC)が減産見送りを決めました。

その後急落し、11月28日の引け値は1バレル=65.99ドルとなりました。

しかし、2014年12月18日の国営サウジ通信とのインタビューにおいて、サウジアラビアのヌアイミ石油鉱物資源相は、「現在の石油価格下落は一時的なもので、石油業界の今後について引き続き楽観視している」と述べています。

同相は、世界経済、とりわけ新興経済国は持続的成長を回復し、石油需要も拡大すると予想しています。

その上で、サウジや石油輸出国機構(OPEC)加盟国による生産削減については、価格制御が難しい状況の中で非加盟国が生産を拡大しており、市場シェアに影響することから困難との見方を示しています。

同相は「原油市場においてOPECやサウジアラビアの生産枠は数年間変更されていないが、非加盟国の生産は増え続けている」と指摘しています。

さらに価格のコントロールが効かない中、サウジアラビアやOPECが市場シェアを縮小し、他国のシェアが拡大するような措置を取ることは、不可能とは言わないまでも困難だと述べています。

(2)米国による原油増産が原油価格の下落要因になっている

原油価格が急落した背景には、米国が原油を増産したことにより、世界の原油の生産と消費のバランスは崩れてきたことが要因に挙げられます。

米銀行大手JPモルガン・チェースは、2015年のブレント原油価格見通しを33ドル引き下げ、1バレル=82ドルとしました。

大西洋海盆での供給圧力や、生産抑制および市場のリバランスに向けた石油輸出国機構(OPEC)加盟国の足並みがそろわない模様であることを理由に挙げています。

JPモルガンはまた、2016年のブレント原油価格見通しについても、1バレル=120ドルから87.80ドルに引き下げました。

このような状況から2015年の原油価格は、世界経済、とりわけ新興経済国の経済成長の成果が見えない限り、下落基調が続くと思われます。

4.株価動向

(1)日経平均は2 万円を目指す可能性も

日経平均株価は、2015年に2万円に迫る可能性があるとも言われています。

上場会社の業績が大幅回復し、過去最高益にほぼ並ぶ水準にあるうえ、国内の年金資金が株式市場に流入するのが追い風となっているからです。

企業業績の回復基調などにより、日本株を見直す海外投資家も増えてくると予想されており、地政学リスクも落ち着き、国内外の景気が安定するなど外部環境で好条件が重なれば、日経平均のさらなる上昇が期待できます。

「アベノミクス」によって、円高から円安トレンドへの転換、デフレ経済からの脱却を図るという安倍政権の明確なメッセージに、日本経済が大きく転換するかもしれないという期待から、ヘッジファンドなど海外マネーが飛びついたことで、日経平均は2013年末において6年ぶりに1万6,000 円台を回復しています。

このような現象は、2000年代半ばに株式相場上昇をけん引した海外マネーの日本株購入の流れと似ていると言われています。

短期の海外マネーに代わる中長期の買い手が登場することや、上場企業そのものが投資対象としての魅力を高め、マネーを呼び込むことができるのであれば、株価2万円も期待できる年になると思われます。

(2)個人預貯金約800兆円が株式市場へ流入すると株価上昇が期待できる

さらには、約1,600兆円にのぼる個人マネーの存在も株式市場に与える影響としては、大きいものと言えます。

2014年からスタートした個人向けの投資優遇税制であるNISA(少額投資非課税制度)を通じた資金流入が期待できるからです。

さらに、NISAの枠を超え個人マネーが株式市場に流れてくることも期待されます。

個人金融資産の半数が預貯金として眠っていますが、アベノミクスによって、景気回復が個人レベルでも実感できるようになり、個人投資家が預貯金から証券投資へシフトしてくることになれば、株価上昇の追い風になると思われます。

■参考文献

『エコノミスト・レター』ニッセイ基礎研究所

『2014-2016年度経済見通しについて』明治安田生命

Research Report『2014~2016年度日本経済見通し』日本総研

調査レポート『2014/2015年度経済見通し』三菱UFJリサーチ&コンサルティング『業界大予測2015』株式会社洋泉社