1.制度創設の背景と概要

1.制度創設の背景と目的

現在、わが国の資産全体のおよそ6割を60 歳以上の世代が保有していると言われています。

一方で若年世代に目を向けると、高齢世代に比べて保有資産が少なく、それゆえわが国の消費は低調に推移しているのが現状です。

そこで、平成25年度税制改正で創設されたのが、「教育資金の一括贈与に係る贈与税非課税措置」です。

この制度は、高齢者世代が保有する資産を若年世代へ移転し、教育費の確保に苦心する子育て世代を支援、これにより経済を活性化することが目的となっています。

また、子育て世代が教育資金を早期に確保することで、その子供はより充実した環境下で教育を受けることが可能となります。

このように本制度は、経済の活性化に加え、「多様で層の厚い人材育成の実現」も目的の一つとしています。

2.制度の概要

現行の相続税制においては、「親子」「祖父と孫」など扶養義務者間で行われる教育資金の贈与で、その必要なときに行われるものについては贈与税が課税されません。

例えば、大学の学費であれば、その支払いの都度、両親や祖父母が負担したものならば贈与税が課税されることはありません。

しかしながら、教育資金は将来に渡って数千万円規模という多額の金銭が必要であるため、一般的な子育て世代では、将来を心配して消費を控えることに目が向きがちです。

このような理由から、教育資金をあらかじめ、一括で贈与したいというニーズは高いと推測されますが、現行制度下でこれを実行すると多額の贈与税が課税されてしまいます。

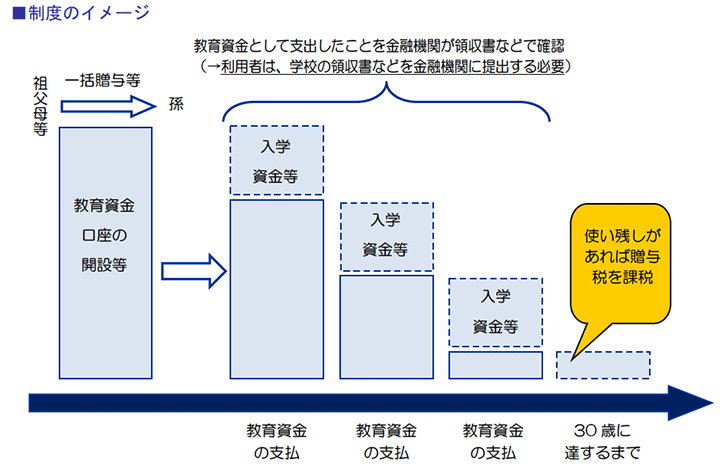

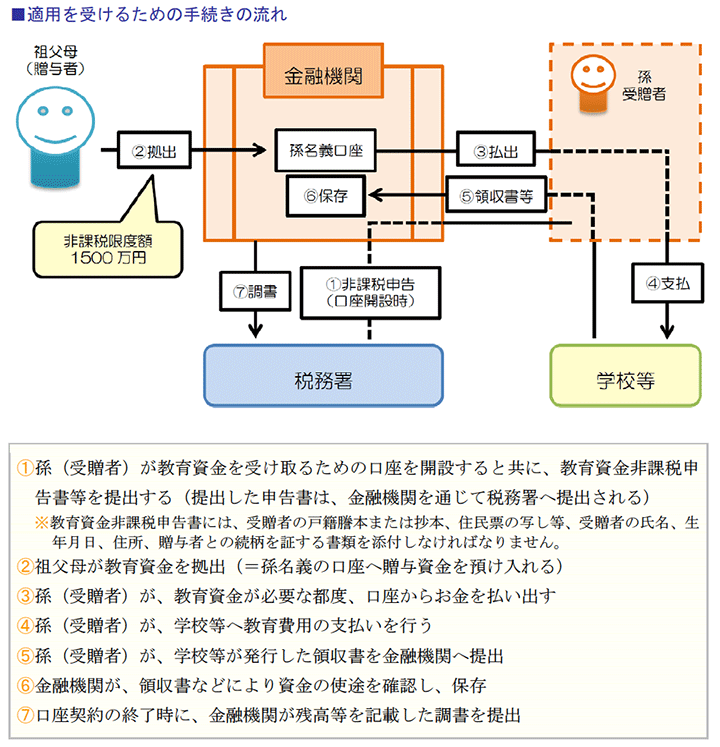

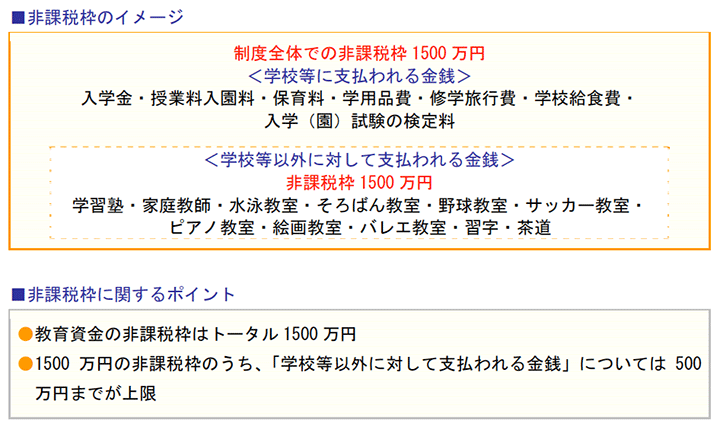

今回創設された非課税措置は、子や孫名義の金融機関口座に1500万円までの教育資金を拠出したときの贈与税が非課税となるものです。

ただし、「学校等以外の者」に支払われる 金銭については、500万円が限度額となります。

非課税とされるのは教育資金のみですから、一括贈与された資金が教育費として使用されたかどうかチェックが行われることになります。

このチェックは、口座開設先の金融機関が領収書などを確認することによって行い、その記録が保存されます。

口座は子や孫が30歳に達する日に終了することとされ、その時点で残額がある場合、通常の贈与があったものとして贈与税が課税されます。

また、教育資金以外の支払いを行った場合、その金額は贈与税の課税対象となりますが、その課税時期は口座が終了のとき、 すなわち子や孫が30歳に到達した時点です。

従って、口座終了時の課税を算式で表すと次のようになります。

なおこの制度は、「直系尊属」の間で行われる教育資金の贈与が対象となっています。

つまり、親や祖父母からの贈与に限定されるわけではなく、曾祖父母からの贈与であっても適用可能です。

さらには、養父母からの贈与も対象とされています。

3.適用を受けるための手続

本制度を適用するための具体的な手続きの流れを示したのが、次の図です。

4.非課税教育資金の追加

(1)追加教育資金非課税申告書

祖父から1200万円の教育資金の一括贈与を受けて非課税制度を適用した、というケースでは、非課税限度額が300万円余っていることになります。

この場合、非課税限度額である1500万円から、既に非課税で贈与を受けた1200万円を控除した金額(=300万円)についてのみ、追加で本制度の適用を受けることが可能です。

また、すでに非課税で1200万円の贈与を受けており、追加で800万円の贈与を受け口座に預け入れた場合には、300万円のみが非課税となり、残り500万円については贈与税が課税されます。

なお、このように追加で制度の適用を受けるには、「追加教育資金非課税申告書」を金融機関に提出しなければなりません。

(2)最初の贈与と追加の贈与で贈与者が異なる場合

祖父から1000万円の教育資金贈与を受けて本制度を適用し、その後、祖母から追加で500万円の教育資金贈与を受けるケースでも、非課税枠の計算については前項(1)と同様の取扱いとなります。

ただしこの場合、受贈者が異なることから別の口座を新たに開設する必要がありますが、制度上、教育資金非課税申告書に係る口座を2つ以上持つことは認められていません。

つまり、祖父から教育資金贈与を受けるために開設した口座契約を終了しなければならない、という事です。

口座の契約を終了するのですから、この時点で残額がある場合には、その残額について贈与税が課税されることになります。

そのため、本制度を無駄なく、最大限に活用するためには、贈与者は1 人に絞っておくことが望ましいと考えられます。

2.制度の対象となる教育資金とは?

1.本制度における教育資金

1500万円もの教育資金が無税で移転できる本制度ですが、ここでいう教育資金には一定の制限があり、「教育のためだから」といって何でも無税という訳ではありません。

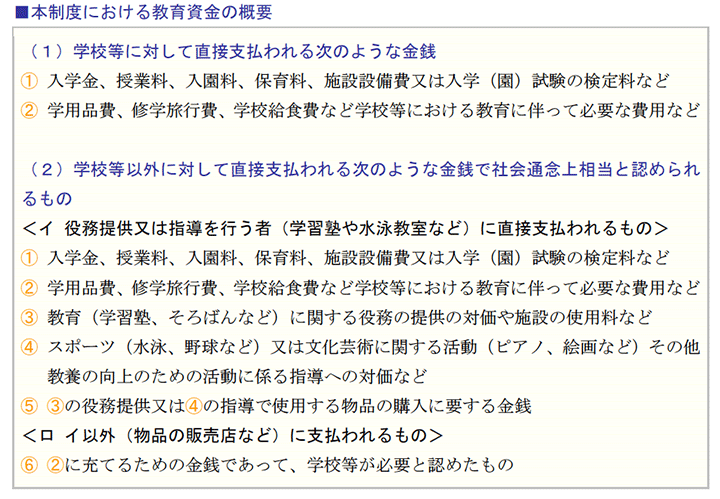

この制度における教育資金とは、次のような用途で用いられる資金を指します。

本制度における非課税枠は1500万円までとされていますが、上記(2)の「学校等以外に対して直接支払われる金銭」、すなわち学習塾やスポーツ教室等に対して支払う金銭などについては、非課税枠1500万円のうちの500万円が上限とされています。

これを図で表す と、次のようになります。

2.学校等に対して直接支払われる金銭

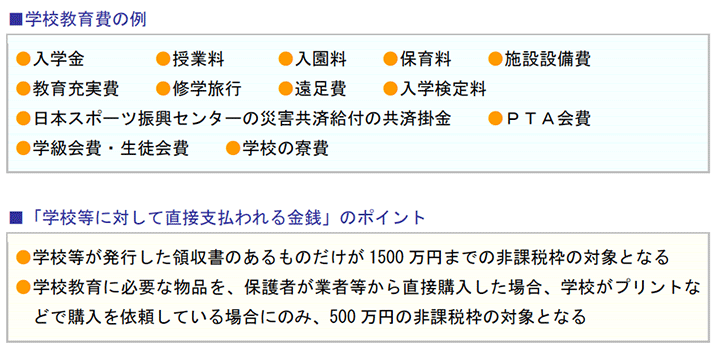

学校等に対して直接支払われる金銭(以下、学校教育費)として認められるのは、学校等に対して支払われたことが、学校等からの領収書などで確認できるものに限定されてい ます。

例えば、入学金や授業料、施設設備費、教育充実費などがそれに当たります。

また、 学校給食費や修学旅行・遠足費についても、学校が費用を徴収して業者等に支払う場合は、学校からの領収書が発行されるものと考えられますので、学校教育費に含まれます。

3.学校等以外に対して直接支払われる金銭

先述の通り、「学校等以外の者に支払われる金額」は500万円までが非課税とされていますが、これは、1500万円までの非課税枠に500万円を加えた2千万円までが非課税になるという訳ではありません。

1500万円の枠の中で、塾や習い事の月謝については500万円を上限に教育費に含めるという意味です。

極端な例で言えば、一括贈与された金銭のうち習い事の月謝として600万円を使った場合、500万円のみが贈与税非課税となり、残り100万円については課税の対象になります。

ここでは、「学校等以外に対して直接支払われる金銭」として制度の対象となるものを詳しく確認していきます。

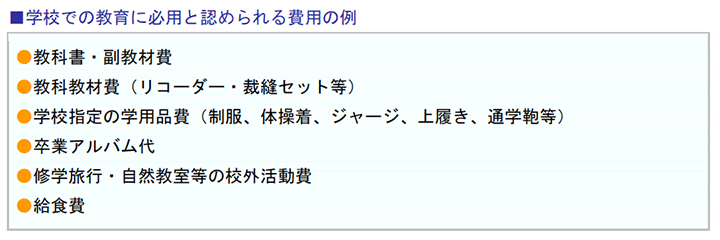

(1)学校での教育に必用だが、学校以外の業者等に支払う金銭

学校での教育に必要な教科書代や学用品費などで、保護者が販売業者などに直接支払った金銭については、基本的には学校教育費に含まれず、1500万円の非課税枠の対象とはなりません。

これらの金銭は、学生の大部分が支払うべき費用であると学校が認めたものについてのみ、「学校等以外に対して支払われる金銭」として500万円までの非課税枠に含まれることになります。

なお、「学生の大部分が支払うべき費用であると学校等が認めたもの」とは、学校が年度や学期の始めに配付するプリントや「学校便り」「教科書購入票」等により、業者を通じて購入することを保護者に依頼しているものを指します。

例えば、以下のような物品が対象となるものと考えられます。

これらの費用について500万円の非課税枠を適用する場合には、販売業者からの領収書だけでなく、学生の大部分が支払うべき費用であると学校が認めたことを証明する書面、すなわち、「学校が年度や学期の始めに配付するプリント」や「学校便り」「教科書購入票」などを金融機関に提出する必要があります。

なお、これらの書面には、学校名、年月日、用途・費目が記載されていることが必要となります。

(2)学習塾や習い事のために支払う金銭

学習塾や習い事のために支払う金銭については500万円の非課税枠が設けられています が、制度上、教育資金として認められるのは月謝や謝礼、入会金、参加費、施設費要領などです。

また、学習塾や習い事で使用する物品の費用は、「指導を行う者」を通じて購入した物に限り、500万円までの非課税枠の対象として認められます。

例えば、学習塾のテキストを、その学習塾を通じて購入し領収書が発行されているならば制度の対象となりますが、一般の書店で購入した場合には対象外です。

ただし、教育のために支払われる資金として「社会通念上相当」ではないと認められる場合、非課税制度の対象とはなりません。

例えば、賭博やギャンブルに関するもの(麻雀やカジノの手法を教える教室)、遊興・遊戯を内容とするもの(トランプ、パチンコ、カラオケ、手品、占いなど)は、教育として社会通念上相当ではないと考えられるようです。

4.「学校等」の範囲

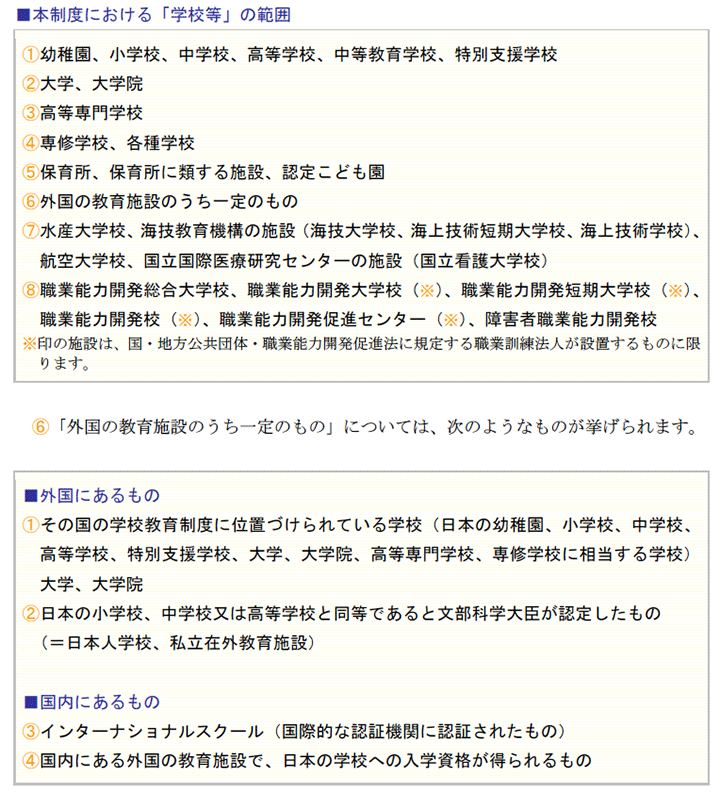

「学校等」が発行した領収書のある教育費は1500万円までが非課税ですが、この「学校等」の範囲は厳密に規定されています。

例えば、義務教育である小中学校はもちろん、高等学校や大学・大学院は「学校等」として本制度の対象です。

一方で、保育所の保育料は、児童福祉法上、個々の保育所ではなく「市町村」が徴収することとされており、そのため本制度の「学校等」に該当しないのでは、という疑問も生じます。

しかしながら、「保育料」を制度の対象とすることが、教育資金に苦心する子育て世代の負担軽減に大きく役立つことから、「学校等に支払われる金銭」、すなわち1500万円の非課 税枠に含めることが認められています。

ですから、本制度を活用できる子育て世代にとっては恩恵の大きい制度であると言えます。

ただし、本制度はあくまで受贈者が30歳を迎えるまでの期間について利用できる制度ですから、「30歳を超えた孫の大学の授業料のために贈与しよう」という場合は使うことが 出来ません。

本制度における「学校等」の範囲は以下の通りとなっています。

5.その他の費用に関する取扱い

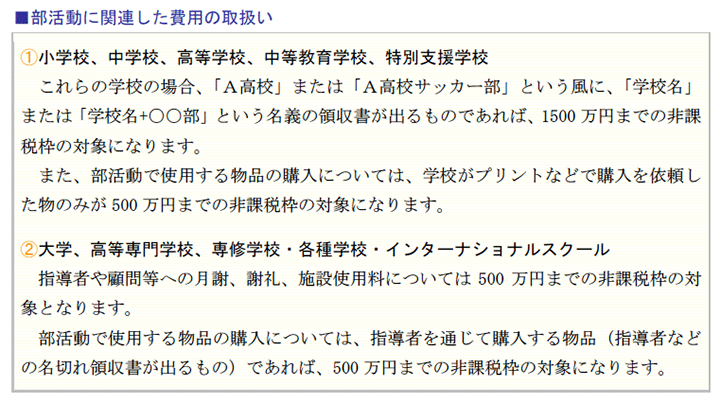

(1)部活動に要する費用

学生生活の中でも大きなウェイトを占めるのが部活動です。

人間性を醸成する場としての役割も大きく、そのために支出する金銭が制度上の教育資金に該当するのか気にかかるところですが、これについては、学校の種類により取扱いが異なるため注意が必要です。

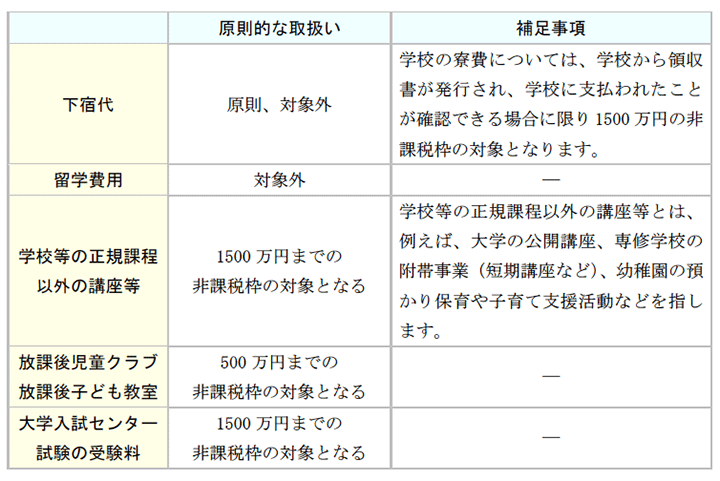

(2)その他の費用に関する取扱い

教育のために支出する様々な費用のうち、本制度の適用の可否が問題となりそうなものについて、以下に取扱いを明示します。

3.金融機関へ提出する領収書の留意点

(1)在宅医療連携拠点による支援による整備促進

厚生労働省は、市町村単位で在宅医療連携拠点(在宅医療において積極的役割を担う医療機関)を整備し、1人開業医が開設する在宅療養支援診療所に対する支援体制の構築を計画しています。

1.領収書への記載事項

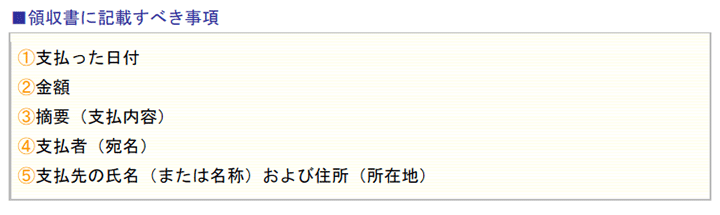

本制度の適用を受けるためには、教育資金の支払先である学校等が発行した領収書を金融機関へ提出する必要があります。

この領収書は、支払われた金銭が「教育に関する費用」であるか確認するためのものですので、以下に示す項目が必ず記載されていなければなりません。

学習塾や習い事など学校等以外の者に支払われる費用についても、教育に関連する費用であるか領収書等を用いて確認します。

特に支払内容については入念に確認されるため、 「何に使用したのか」が分かるように、例えば、「5月分の月謝として(ピアノレッスン4回分)」という風に具体的に記載することが求められます。

そのため、記載すべき内容がきちんと記載されているか、領収書を受け取る段階で確認することが必要です。

2.領収書に関する注意点

(1)領収書は原本の提出が求められる

金融機関に提出する領収書は、原則として原本である必要があります。

ただし、金融機関が原本を確認後コピーし、原本を返却するケースもあるようです。

金融機関により対応が異なるため、詳細は利用する金融機関へ問い合わせる必要があります。

(2)領収書に記載された支払者

領収書に記載された支払者(領収書のあて名)は、原則として受贈者本人でなければなりません。

ただし、(1)保護者名義で受贈者の教育資金に関する領収書が発行された場合、(2)親名義の普通預金口座から受贈者の教育資金が引き落とされる――などの場合は、支払者=受贈者でなくても特に問題がないとされています。

(3)領収書に誤りがあった場合

領収書に誤りが見つかった場合、原則として、その領収書の発行者(=支払先)が修正や追記を行い、さらに、発行者の押印が必要となります。

また、領収書に摘要(支払内容)の記載漏れがあった場合には、受贈者自身がその内容を記載し、受贈者の署名・押印をすることで補筆することができます。

(4)外国の教育施設の領収書

外国の教育施設の領収書については、国内の施設が発行するものと同様に、支払った日付、金額、摘要(支払内容)、支払者(宛名)、支払先の氏名(または名称)および住所(所 在地)が記載されていればよいとされています。

ただし、支払先の学校名について、英語名を併記しなければなりません。

3.領収書以外の資料は認められるか

金融機関に提出するのは、必ずしも領収書でなくても良いこととされています。

支払った日付、金額、摘要(支払内容)、支払者(宛名)、支払先の氏名(または名称)および住所(所在地)などがきちんと分かるものであれば、領収書の代わりとして認められる場合があります。

なお、支払いの形態は銀行振込み、口座振替、クレジットカードなど多岐に渡りますが、 これらを用いて支払いをした場合、別途領収書を受け取る必要はありません。

しかし、支払い記録だけでは「教育のための費用」であることが分からないケースも想定されるため、 振込依頼文書などをあわせて添付することが求められます。

(1)銀行振込み

銀行振込みにより支払いを行った場合、振込依頼書兼受領書(切り取り型の振込依頼書の受領書部分)の原本が必要です。

また、ATMで振込みを行った場合は、ATM利用明細の原本、インターネットバンキングで振込みを行った場合は、インターネットバンキングの振込完了画面を印刷したものを金融機関に提出します。

(2)口座振替

実際に引き落とされたことが確認できる通帳のコピーが必要になります。

(3)クレジットカード

クレジットカードの利用明細の原本と、実際に引き落とされたことが確認できる通帳のコピーが必要です。なお、WEBによる利用明細の場合は、利用明細画面を印刷したものを提出します。

(4)月謝袋に現金を入れて支払う場合

習い事の個人レッスンなどであれば、月謝袋で毎月の指導料を支払うケースも珍しくありません。

こうした月謝袋による支払いに関して領収書が発行されない場合には、その月謝袋を提出することで領収書の代わりとすることができます。

ただし、提出する月謝袋には、支払った日付、金額、摘要(支払内容)、支払者(宛名)、支払先の氏名(または名称)および住所(所在地)などが記載されている必要があります。

なお、月謝袋を再利用する必要があり提出できない場合、コピーでも差し支えないとされています。