1.「社会保障・税番号(マイナンバー)制度」の概要

1.マイナンバー法と制度概要

(1)マイナンバー法制定の趣旨とメリット

社会保障・税番号(通称:マイナンバー)は、住民票を有する全国民に1人1つの番号(12桁)を付与して、社会保障・税・災害対策の分野で効率的に情報を管理し、複数の機関が有する個人の情報が同一人の情報であることを確認するために活用されるものです。

政府は、マイナンバーを「行政を効率化し、国民の利便性を高め、公平かつ公正な社会を実現する社会基盤」として位置づけており、医療機関を含む民間事業者においても、個人番号を取り扱う事務に関して、様々な対応が求められています。

また、マイナンバー制度の導入により、主に行政手続において次のような点でメリットが期待されています。

(1) 個人番号の利用による効率化

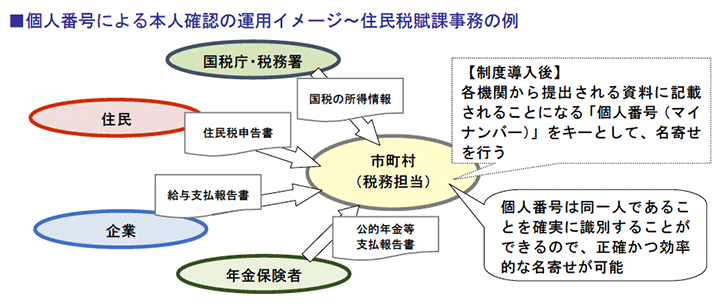

マイナンバー制度導入後は、個人番号による本人確認ができるようになり、行政機関・自治体等では、本人であることの確認作業に係る負担が軽減されます。

制度導入後は、各機関から提出される申告書等に個人番号が記載されることから、同一人であるという識別作業が容易になることによるものです。

個人番号を証明する手段として、全国民に「通知カード」が配布され、さらに希望者には「個人番号カード(本人顔写真表示IC カード)」が交付されます。

尚、個人番号カードは、2015年10月に通知カードでマイナンバーが通知された後に市区町村に申請すると、2016年1月以降、個人番号カードの交付を受けることができます。

個人番号カードは、本人確認のための身分証明書として利用できるほか、カードのICチップに搭載された電子証明書を用いて、e-Tax(国税電子申告・納税システム)などの各種電子申請が行えることや、自治体の図書館利用証や印鑑登録証など、各自治体が条例で定めるサービスにも使用できます。

(2) 他の情報保有機関への情報提供

現在、各種住民サービス等の申請に際しては、それぞれの機関から各種証明書を取得し、提出することが求められていますが、番号制度導入後は、行政機関・自治体等が新たに導入される「情報提供ネットワークシステム」による情報連携を通じ、審査に必要な情報を取得できるようになり、また国民にとっては複数窓口での各種証明書の取得に係る負担の軽減、各機関側にとっては個人情報の正確な把握が可能になります。

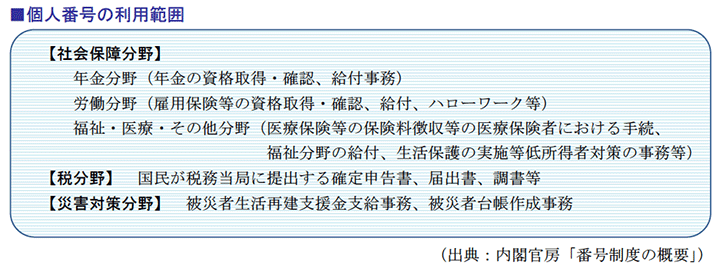

(2)個人番号の利用範囲

個人番号の利用や他情報保有機関への特定個人情報の提供は、マイナンバー法において、第9条(個人番号の利用)、および第19条(特定個人情報の提供)で、それぞれ範囲が定められています。

また、事務を担当する関係機関は、行政機関・自治体等が中心ではありますが、企業年金、健康保険等は民間事業者が担う場合もあり、税分野に関しては税務当局だけでなく申告する民間事業者側でも対応が必要になります。

今回制定されたマイナンバー法においては、その利用範囲が社会保障分野、税分野、災害対策分野に限定されており、現時点でもこの範囲内で対応準備が進められています。

しかし、「施行日以後3年を目処に、利用事務の拡大を目指すこと」とも規定されていることから、今後は分野や利用機関の拡大が図られると想定されています。

(1)固定費を変動費に変える

コストには、売上の増減や患者数にかかわらず一定額が発生する固定費と、売上や患者数に連動して変動する変動費という2つのコストがあります。

このうち固定費の構成比率が高いと、収入が減少した場合には、赤字に転落しやすくなります。

つまり、変動費の構成比率を高めるようにすることが、利益を確保するポイントになります。

2.番号利用開始までの対応事項と実施スケジュール

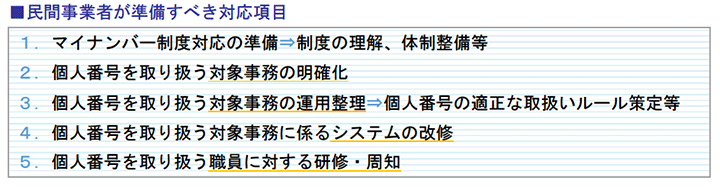

(1)民間事業者一般における対応事項

個人番号が利用開始となる2016年1月までに、個人番号関係事務実施者として、医療機関を含む全ての民間事業者において求められる対応事項は、大きく分類すると下記の5項目が挙げられます。

上位から順に準備を進めると、効果的な体制整備が可能です。

(2)制度の理解と体制整備

個人番号を適正に取り扱うためには、マイナンバー制度の概要や民間事業者の位置付け・役割等について、正しい内容を把握し、理解しておくことが必要です。

民間事業者が個人番号を取り扱うことができるのは「給与事務、法定調書作成等の事務(個人番号関係事務)」のみであり、制度導入により給与や経理等、個人番号関係事務に関わる部署において個人番号を取り扱うことになります。

ただし、職員から個人番号を取得する等の工程は組織全体へ影響するものであるため、関係部署だけに任せるのではなく、組織的な取り組みで準備を進めることが重要です。

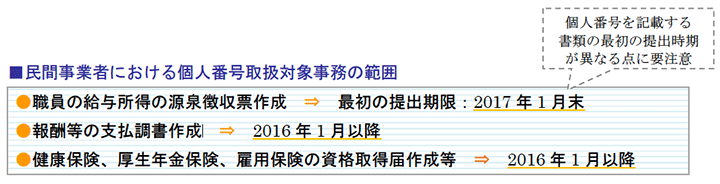

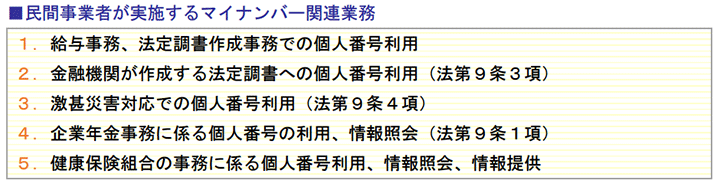

(3)対象事務の明確化と運用ルールの策定

民間事業者が個人番号を取り扱う具体的な対象事務としては、以下のようなものが挙げられます。

民間事業者では、健康保険組合、企業年金事業者等と協議の上、このような対象事務の範囲を明確化することが必要になります。

また、個人番号を取り扱う対象事務について、具体的にどのような処理を行うのか、そのために現行の業務運用フロー等をどのように変更するのかなどを整理することが必要です。

(4)個人番号取扱事務に係るシステム改修

個人番号関係事務を情報システムで処理している場合、情報システムの改修(例:個人番号の入力機能等)が必要です。

具体的には、人事・給与、社会保険関連、支払調書作成の各システム等が想定されています。

また、個人番号の追加に伴い、給与所得の源泉徴収票などについて、様式変更への対応が必要です(2014年7月9日公布「所得税法施行規則の一部を改正する省令(財務省令第53号)」)。

源泉徴収票の新様式では、職員の個人番号欄が追加されたことに加え、扶養控除配偶者及び控除対象扶養親族の氏名、個人番号の記載欄追加のほか、用紙サイズがA6からA5に変更されています。

(5)職員に対する研修および周知

制度運用に際しては、新運用に即した各種マニュアルの策定や更新が必要です。

また、業務フローやシステム面の変更のみならず、個人情報保護関連規定やマニュアル等についても見直しが必要となる可能性があります。

こうしたルールや業務フロー等の変更については、運用開始までに職員に対する研修を実施しておくことが必須といえます。

さらに、個人番号の取得対象者である「職員全員」に対して、扶養家族分も含めて個人番号を提示してもらう必要がある旨を、早めに周知しておくことが重要です。

2.医療分野でマイナンバー活用に期待される効果

1.マイナンバー導入により社会保障分野でも効率化が推進

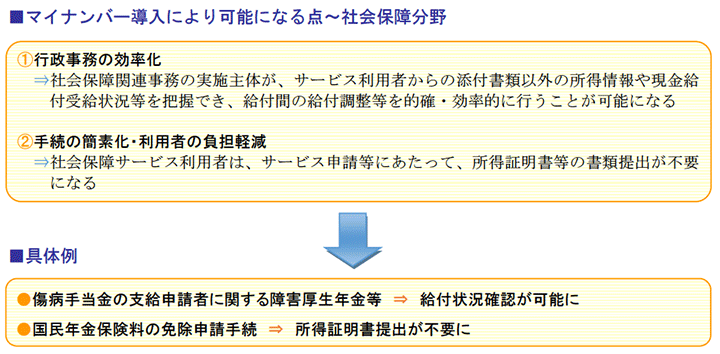

(1)情報と業務効率化への活用

社会保障分野におけるマイナンバー制度導入により、前章で紹介したように、行政機関等や関連組織で管理していた個人情報を、マイナンバーで紐付けできるようになることから、行政機関側と利用者側双方にとって、情報と業務を効率化するメリットがあります。

医療機関は、医療サービスの提供を通じて社会保障分野におけるマイナンバーを取り扱う事務に関わることになるため、患者やその家族の特定情報保護について、格段の注意が必要になります。

(2)検討対象となっている業務

2.医療情報・関連業務とマイナンバーのかかわり

(1)医療等分野におけるマイナンバー活用のメリット

(2)医療機関で想定されるマイナンバー利用の場面

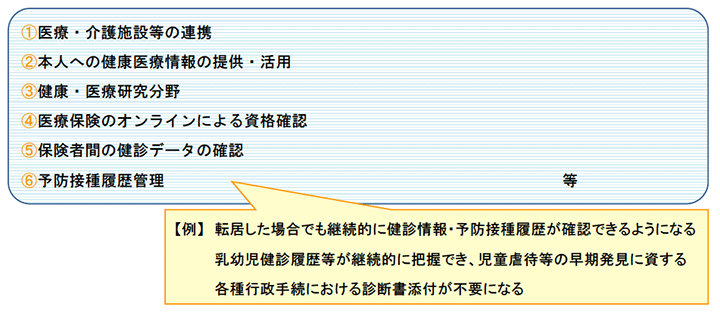

制度スタート時は税・年金分野に限られますが、2017年以降に予定される医療等番号の利用が開始された場合、具体的には医療機関や地域医療連携における次のような場面で、マイナンバーを利用することが想定されています。

(1) 患 者:

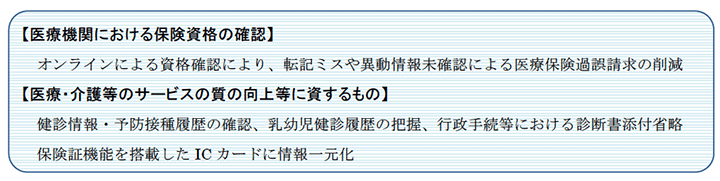

医療機関で個人番号カードを提示、登録に必要な基本情報を示して、被保険者のオンライン資格確認を受ける

(2) 医療機関:

患者情報に含むマイナンバーを管理し、電子カルテ・レセプト等に当該番号を付加する

(3) 医 師:

診療録や処方箋、紹介状にマイナンバーに関連付けられた医師資格情報をリンクさせた署名をする

(4) 調剤薬局:

マイナンバー記載の電子処方せんで診療情報を共有でき、調剤業務の効率化と安全で的確な服薬指導を行う

(5) 地域連携:

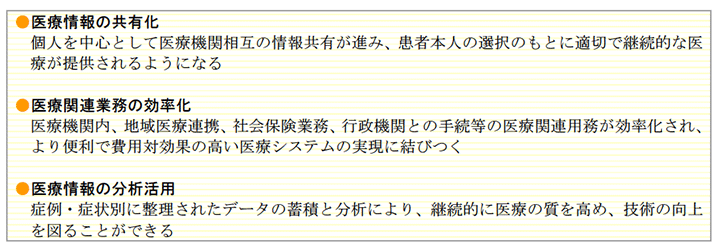

患者の同意を得てマイナンバーで紐づけた診療情報を各医療機関で共有し、かかりつけ医・中核病院・在宅医療支援などに携わる医療機関相互が、機能分担によるシームレスな地域医療連携を実践する

これらは、現在全国での導入に向けた検証が進められている「社会保障カード」に付加される機能として検討されていますが、とりわけ診療情報は機微な個人情報でもあり、「個人番号カード」にこれら機能を持たせるかについては、早くから懸念が示されていました。

3.医療等番号制度~2017年7月以降の導入へ

(1)医療分野における番号制度活用の問題

マイナンバー法の成立以降、医療や介護分野での本制度活用が検討されることとなったものの、患者の診療情報は個人情報の中でも特に慎重な取り扱いが求められるものであり、医療機関として、医療等分野での情報連携に関する検討状況は中止する必要があります。

現在は、健康保険証機能や医療情報の付加について、その活用法に議論が重ねられており、患者の病歴等の機密性の高い情報を含むものを医療機関以外に公開されたものと同一にする危険性や、国民に与える不安などを考慮して、利便性と情報保護の両立が課題とされています。

そのため厚生労働省の「医療等における番号制度の活用等に関する研究会」では、「医療等ID」という別個の番号制度の導入を検討中です。

(2)医療等番号制度導入の枠組み

マイナンバーは、2016年1月から申請に応じて個人番号カードの交付が開始されますが、医療・介護等に関する個人情報については、高度に機微な情報であることや、情報提供の範囲が個人ごとになると考えられること等から、マイナンバー制度とは別個に医療等の番号制度を設定することとし、個別法の制定も視野に入れながら、2017年7月以降の導入を予定しています。

この医療等番号の活用方法としては、下記のようなものが挙げられています。

医療等番号が法制化された場合には、保険証機能を当該「医療等ID」を記載したIC カードに一元化し、その提示により医療保険証、年金手帳、介護保険証等を提示したものとみなすとすることで、利用者の利便性の向上を図ることが期待されています。

3.医療機関におけるマイナンバーをめぐる患者対応

1.マイナンバー制度導入により新たに留意すべき点

(1)医療機関でも留意を要する事務

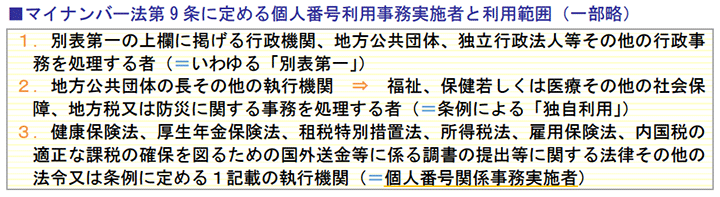

マイナンバー制度導入にあたって対応を要する関係機関は、個人番号の利用について規定する同法第9 条において定められています。

マイナンバー法第9 条1 項および2 項の規定により、個人番号を利用する事務の実施者を「個人番号利用事務実施者」といい、主な機関として行政機関・自治体等、民間事業者の健康保険組合や企業年金の担当部署等がこれに該当します。

また、同法第9 条3 項の規定により、例えば職員の個人番号を給与支払報告書に記載し、提出する事務を行う民間事業者等は、補助的に個人番号に係る事務を行う「個人番号関係事務実施者」に該当し、医療機関の担当部署も例外ではありません。

■個人番号利用事務実施者等に該当する機関

●個人番号利用事務実施者:主体的に個人番号を利用する事務を行う機関

⇒ 行政機関・自治体等、民間事業者の健康保険組合、企業年金の担当部署等

●個人番号関係事務実施者:補助的に個人番号に係る事務を行う機関

⇒ 民間事業者の人事・経理・労務管理等の部門、人材派遣等人事関連業務請負会社等

一方、医療等分野の利用場面のうちマイナンバーを用いる範囲については、上記のとおり、現行のマイナンバー法の枠組みにおいては行政機関や医療保険者に限定されており、医療機関が「個人番号利用事務実施者」として用いることは想定されていません。

しかし、医療機関では個人番号が記載された書類を取り扱うケースがあります。

(2)個人番号カード・個人番号記載書類の取扱いポイント

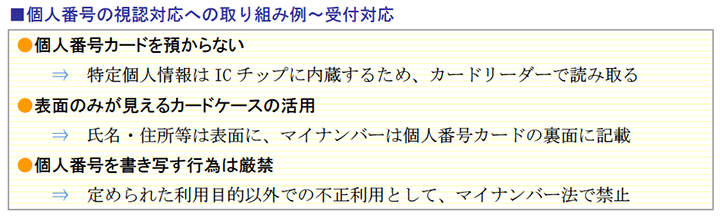

(1) 個人番号カード

前述のとおり、現行法上、医療機関がマイナンバーを用いる場面は想定されていませんが、実際には身分証明書として個人番号カードを活用するケースや、2017年度から医療保険のオンライン資格確認手続きに活用する等のケースもあり、個人番号を目にする可能性があります。

例えば、受診時に受付で個人番号カードを提示する際など、「第三者から個人番号を視認され、不正に利用されることはないか」という患者側の懸念がありますが、これらを防ぐためには次のような対応が望ましいとされています。

尚、医療機関としては、個人番号カードの読み取りのためのカードリーダーが必要になり、医療保険オンライン資格確認の導入までに準備しなければなりませんが、その時期については、マイナンバー制度における保険者の情報連携が稼働する2017年7月以降になると考えられます。

まだ準備に投下できる時間はありますが、その他の院内整備事項と並行して、計画的にスケジュールを策定しておくことが必要です。

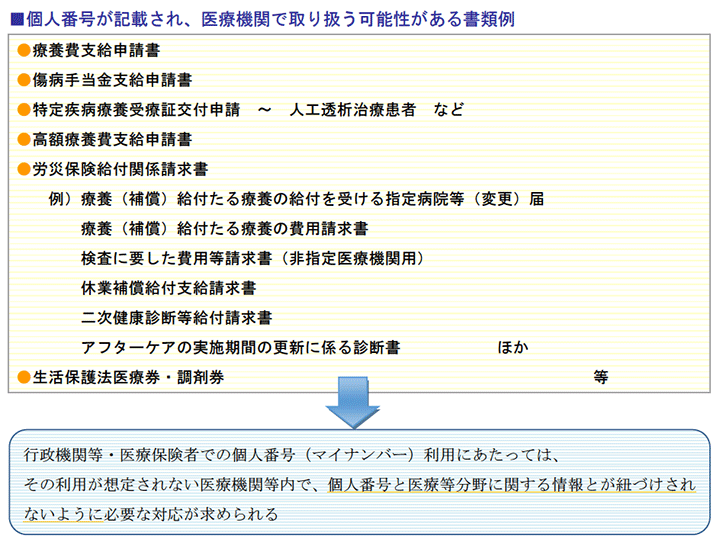

(2) 個人番号記載書類の取扱い

2016年1月からの個人番号利用の開始に際し、行政機関等に対する各種補助・助成申請については、各申請書類に個人番号が記載された状態で、医療機関における手続きを進める可能性があります。

そのため、医療機関では個人番号を利用しない場合でも、医療機関または医師等の証明や、医療機関作成の書類添付を要する手続については、その申請書類に個人番号が記載されているものがあり、これらが医療機関の職員や他の来院者の目に触れることのないように取扱いに注意が必要です。

2.患者に対する医療サービス提供と番号制度の今後

上記書類のように行政機関等に対する申請手続であっても、医療等分野の個人情報は、病歴や服薬の履歴、健診の結果など、本人にとって機微性の高い情報であり、公になった場合には個人の社会生活に大きな影響を与える可能性も想定されるため、特に保護の必要性が高い情報だといえます。

さらに、医療に関する情報の特性は、税や所得等の情報とは異なっており、患者と医療機関・医療や介護従事者間の信頼関係に基づいて収集され、蓄積されるものです。

またこうした信頼関係を基盤として、患者の個人情報を共有しているのであり、そのなかには第三者に知られたくない情報も含まれていると認識したうえで、患者個人の特定や目的外で使用されることのないように、十分な安全管理措置を講じる必要があります。

2017年7月にも開始されるオンライン資格確認だけではなく、将来的に医療機関自身が「個人番号利用事務実施者」となる利用範囲拡大も予測されるため、患者に対しては、(1) 利用目的の通知または公表、(2) 取得・利用にあたっての本人の同意、の2点について、再度徹底を確認することが重要です。

4.組織内で進める具体的準備事項とその内容

省資源・省エネへの取り組みは、紙・ゴミ・電気の節約など身近な活動ですから、小さな積み重ねが非常に重要になってきます。

1.医療機関において求められる対応とは

(1)院内で実施する個人番号関連業務

民間事業者としての医療機関が、院内で主に実施すべき対応は次に挙げる5点です。

このうち、職員等を対象として医療機関内で実施することとなる業務は、主に給与に関連する事務です。

個人番号の利用が必要となることから、医療機関を含む民間事業者は、2016年の早い時期に職員やその被扶養者の個人番号を収集し、また個人番号欄の追加といった人事給与システムの改修が求められます。

また、個人番号利用開始時より、「報酬、料金、契約金及び賞金の支払調書」等の各種法定調書への個人番号の記載が求められるため、2016年1月までに、(1) 報酬等の支払時における個人番号の確認、(2) 帳票への個人番号欄の追加等の運用方法の確立、(3)その他関係システムの改修、の3点が必要になります。

さらに給与事務等は一般に、医療機関内でも事務部や総務課等で担当する業務ですが、職員とその家族の個人番号を収集する必要もあり、担当部門だけで対応すべきものではありません。

マイナンバー対応は、組織として医療機関全体で取り組む準備を進めることが求められています。

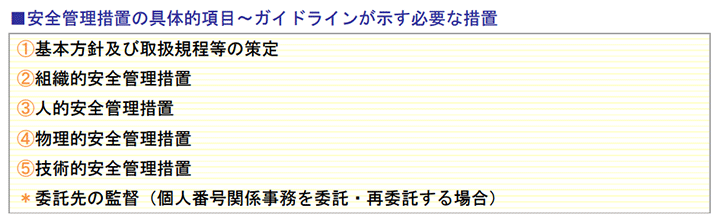

(2)安全管理措置の必要性

マイナンバー法第12条では、個人番号の漏えい、滅失または毀損の防止その他の個人番号の適切な管理のために必要な措置を講じることが求められています。

具体的な安全管理項目としては、次の5項目が挙げられています。

(ガイドライン:2014年12月「特定個人情報の適正な取扱いに関するガイドライン(事業者編)」)。

また、個人情報保護法では適用除外となっていた小規模な事業者であっても、マイナンバー法では、例外なく安全管理措置を講じることが義務付けられています(法第33条「個人情報取扱事業者でない個人番号取扱事業者」の安全管理措置)。

医療機関については、取り扱う個人情報の重要性から、小規模事業者に該当するか否かに関わらず安全管理措置が義務付けられていますが、マイナンバー法ではより罰則が強化されていることも踏まえ、これまで施していた安全管理措置の有効性を検証し、不備・不十分なものについて、改善することが必要です。

2.変更や修正が必要な規程・ルール等

安全管理措置の不備を是正する、あるいは強化するためには、従来の規程・規則や院内ルールを見直す必要があります。

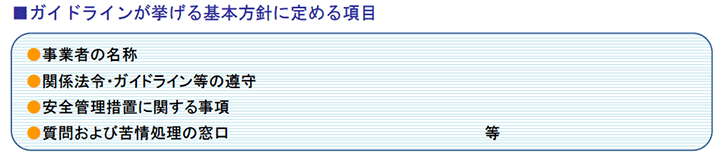

(1)基本方針と取扱規程

ガイドラインにおいて安全管理措置として示されている基本方針と取扱規程等については、個人情報保護法施行時に院内掲示すべきものの一つとして基本方針が挙げられていたほか、保健所の立入検査でも、この数年は個人情報保護に関する取り組みを重点的に指導されていたこともあり、既に大部分の医療機関が策定しているはずです。

しかし、今回法制化されたマイナンバーについては、特定個人情報として適正な取り扱いの確保が求められていることから、ガイドラインに列挙された項目を網羅しているかどうか、その内容が十分かどうかを検証し、必要に応じて見直す必要があります。

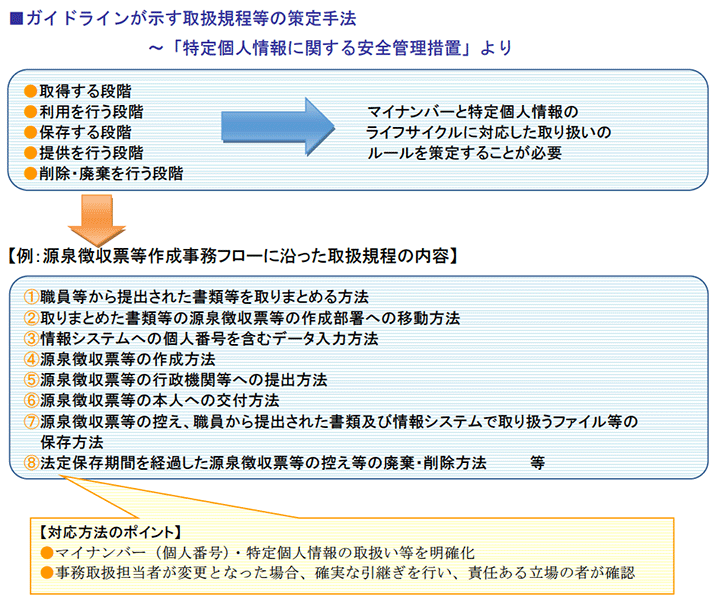

また取扱規程等については、院内でマイナンバーを取り扱う事務を明確化したうえで、その流れを整理し、特定個人情報等の具体的取り扱いを定める内容とすることが求められます。

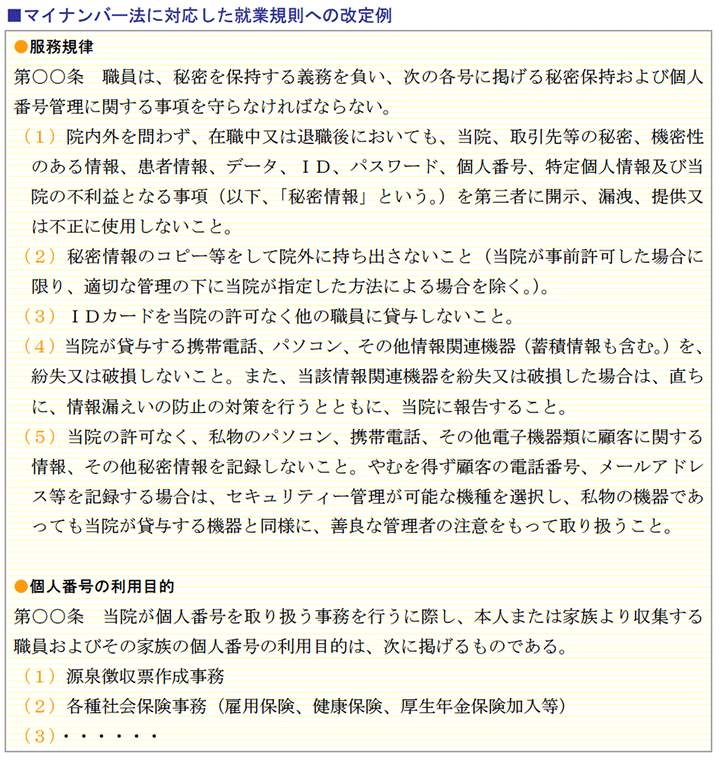

(2)就業規則等の院内ルール

マイナンバー法には、法令違反行為に対して罰則が定められており、その内容も個人情報保護法を上回るものとなっています(例:6月以下の懲役又は30万円以下の罰金⇒4年以下の懲役又は200万円以下の罰金)。

そのため、就業規則上にも懲戒処分の対象になる行為を服務規律に列挙し、マイナンバー法に定められた民間事業者としての義務違反行為を定めておくことが賢明です。

また、職員から本人やその家族のマイナンバーを収集する必要があることから、予め提示することとされている利用目的を列挙し、明記することで「通知または公表」しておくと、漏れもなく効率的な運用が可能になります。

尚、マイナンバー法に定める事業者としての義務をめぐり、就業規則において職員が順守すべき事項や利用目的の明記などは、上記の服務規程例のように従前の条文に追加する方法もありますが、規定すべき項目が多岐にわたることから、別個に「第○○章個人番号および特定個人情報の利用」等と題した章を設けると、後日改定が必要になった際にも整理が容易になるでしょう。

3.制度対応のための運用上のポイント

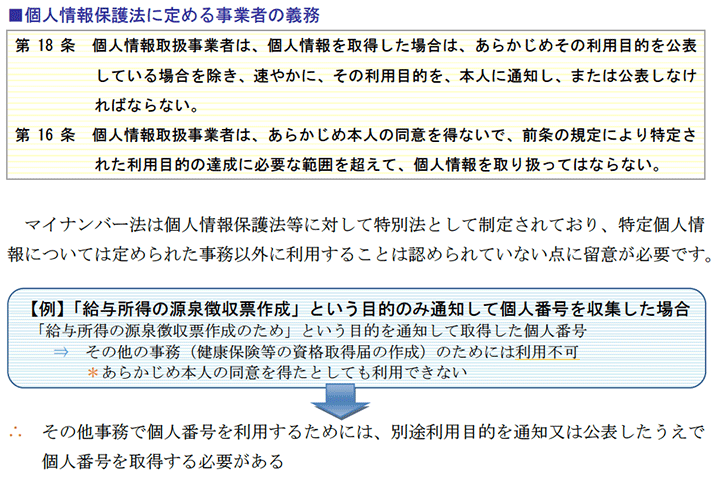

(1)個人番号取得時の「利用目的の明示」

マイナンバー法に特段の規定がない限り、個人番号を含む特定個人情報も個人情報の一部なので、原則として個人情報保護法が適用されます。

したがって、個人番号を取得する際には、個人情報保護法第18条の規定に基づいて、対象者本人に利用目的を通知、又は公表することが必要となります。

また、同法第16条の規定に基づいて、ある特定の目的で取得した個人番号は、その目的でのみ利用可能であり、同じ民間事業者内で行う事務であっても、その他の事務で利用することはできません。

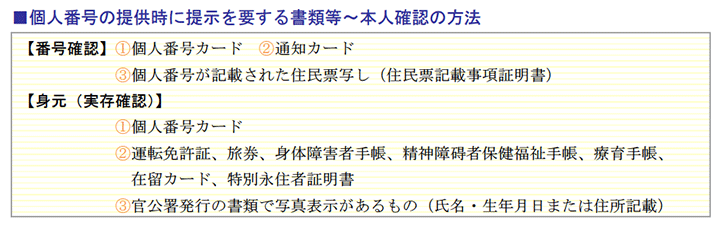

(2)個人番号を取得する際の「本人確認」の方法と留意点

(1) 本人確認の方法

マイナンバー法第16 条では個人番号の提供を受けるときは、本人確認の措置が必要とされています。

本人確認の具体的な内容については、同法施行規則で示されており、手続の対象者本人から個人番号の提供を受ける場合は、「番号確認(=提示された個人番号は本人のものか)」「身元(実存)確認(=番号を提示している人は間違いなく本人か)」という2つの確認作業が求められています。

(2) 本人確認が不要または省略可能なケース

1)「税制上の扶養家族」等の本人確認

税制上の扶養家族については、職員(職員)本人が「個人番号関係事務実施者」として、扶養家族の本人確認を実施するため、民間事業者側が扶養家族の本人確認を行う必要はありません。

また、健康保険組合に対する被扶養者の届出等についても同様です。

ただし、国民年金第3 号被保険者の届出については、事業者への提出義務者が第3 号被保険者と定められているため、職員は「代理人」となることから、事業者側が扶養親族のマイナンバーについて、本人確認を行う必要があります。

2)雇用関係に基づく身元確認

医療機関と職員本人とは雇用関係にあり、通常は入職時等に身元確認を実施すると想定されるため、「身元(実存)確認」のための書類を省略することが可能です。

これは、実施者が認める場合には、身元(実存)確認書類は要しないという考え方によるものです。

個人番号の利用開始までに準備すべき事項は様々ですが、準備期間は既に1年を切っています。

組織内では、適正で慎重な取り扱いが求められる個人番号を取り扱う業務を洗い出し、規程やマニュアル等を作成・改定するほか、給与所得源泉徴収票など制度運用開始と同時に様式が変更となる帳票については、早期にシステムの変更・改修等に着手する必要があります。

運用については未だ検討中の事項が残されていますが、法令だけではなく、ガイドラインなど最新の情報を収集しながら具体的対応を進めることが必要です。

マイナンバーでオススメの本ご紹介

※実は・・・「マイナンバー実施後の税金対策と社会保障給付 101会(編)」は、私 桐元が共著者の一人です。

内容は、税理士事務所職員さん向けなのでレベル高いですが、税金と社会保険に関して記載しているので参考になると思います。