小規模企業共済』は弊社のお客様の多くの方に入って頂いているかと思います。

しかしまだ入っておられない方もいらっしゃるので、今回は概要を説明させて頂こうかと思います。

(1)小規模企業共済って?

個人事業主、役員の方が事業をやめたり、退職されたりした時、それまで積立てたお金に応じて給付金を受け取れる制度です。

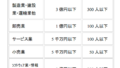

(2)誰が入れるの?

常時使用する従業員が20人以下(パ-トは入りません、商業・サービス業は5人以下)の個人事業主、専従者の方、会社役員など。

(3)毎月の積立額はどのくらいなの?

月1,000円から70,000円内で選べ、月払い、半年払い、年払いなど方法も選べます。

加入後も掛金月額は増額・減額できますが、減額には一定の要件が必要です。

1年以内の掛金は前納することもできます。

(4)給付金を受け取れるのはいつ?

事業廃業時、退職時、事業の全部を第三者に譲渡した時です。

満期はありません。

(5)加入した時のメリットは?

(1) 払った全額が、『小規模企業共済等掛金控除』として年末調整や確定申告で所得から控除できます。

(2) 事業の廃業や退職時にそれまで積立ててきた掛け金を『退職金』として受け取れます。

(3) 解約の場合でも、20年以上かけ続けると掛け金より多くの給付金がうけとれます。

(4) 受け取る時も節税効果があります。

(分割の場合は公的年金等の雑所得、一括の場合は退職所得扱いになります)

受取の方法は『一括』、『分割10年、15年』、『一括と分割の併用』から選べます。

(5) 掛け金の範囲内で無担保、無保証人で事業 資金の貸付が受けられます。

(6) 死亡に伴い支払われる一時金は、『みなし 相続財産』として500万円まで非課税とされます。

(6)デメリットは?

(1) 1年未満で解約した場合、掛け捨てになります。

(2) 解約した場合、加入期間が20年未満の場合は元本割れしてしまいます。

(3) 解約した場合、受取金に節税効果は少なくなります。(一時所得になります)

万が一の保障をお考えの方や、解約しての受け取りになる可能性の高い方はあまりお勧めのものではありませんが、税金が安くなる貯蓄商品としてお考えの方にはお勧めします。

金額は少額でもはやい段階で加入し、共済金をもらえるまで気長にかけ続けるのが得策です。

メリット、デメリットをふまえお客様のニ-ズにあっていれば、加入して頂ければと思います。

ご興味のある方は弊社に相談して頂ければと思います。

(中谷 志奈)