『倒産防止共済』という言葉は耳にされた事があるかと思いますが、「もっと知りたい」との声にお応えして、今回は概要を説明させて頂こうと思います。

(1)倒産防止共済とは?

取引先の倒産による連鎖倒産や経営難に陥ることを防止するための共済制度で、取引先が倒産して売掛金等が回収困難となった場合に、最高8,000万円の共済金の貸付けが無担保・無保証・無利子で受けられます。

(2)加入資格者は?

以下のいずれかに該当する会社または個人事業者です。

(3)毎月の掛金は?

月5,000円~200,000円の範囲(5,000円単位)で自由に選べ、掛金総額が800万円になるまで積み立てられます。

掛金は増額・減額もできますが、減額には一定の条件が必要です。

また、これから払い込む掛け金をまめて払い込むこと(前納)もでき、その場合は割引があります。

(4)共済金の貸付けが受けられるのは?

加入後6ヶ月以上が経過して取引先の倒産により売掛金等が回収困難になった場合です。

(5)メリットは?

(1) 掛金は、法人の場合は損金、個人の場合は必要経費になり、節税効果があります。

(2) 取引先が倒産していない場合、無担保・無保証・低利率で事業資金の一時貸付金制度が利用できます。

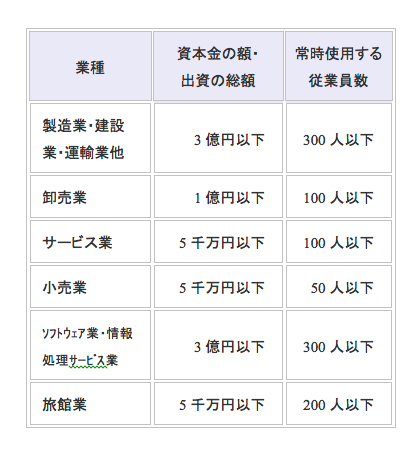

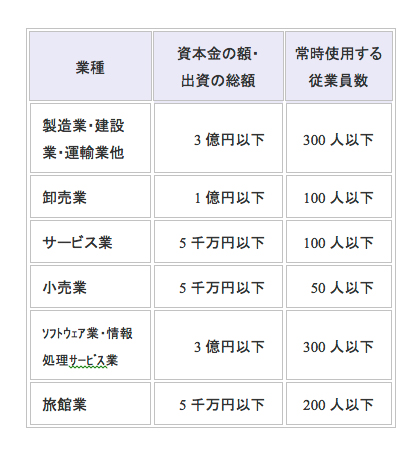

業種 資本金の額・ 出資の総額 常時使用する 従業員数 製造業・建設業・運輸業他 3億円以下 300人以下 卸売業 1億円以下 100人以下 サービス業 5千万円以下 100人以下 小売業 5千万円以下 50人以下 ソフトウウェア業・情報処理サービス業 3億円以下 300人以下 旅館業 5千万円以下 200人以下

(3) 掛金を12ヶ月以上払い込んで、共済契約を解約した場合、解約手当金が支払われます。(解約後、加入条件を満たしていれば、もう一度加入できます。)

(6)デメリットは?

(1) 無利子とはいうものの、借入額の10%が積立てた掛金から差し引かれるため、利息を払っているのと同じ負担があります。

これを年利に換算すると、借入額1000万円(返済期間5年)の場合は4%、8000万円(返済期間7年)の場合は2.75%となります。

(2) 解約手当金は、掛金を40ヶ月以上納付していないと返戻率が100%を割り、1年未満ではゼロになります。

(3) 解約手当金は、法人の場合は益金、個人の場合は収入金額になり、課税対象となります。

中小企業倒産防止共済は、条件によっては資金調達が高利率になったりするなど注意点もありますが、万が一のセーフティネットとしては非常に効果的で、上手く使えば節税面・資金調達面でとても便利な制度と言えます。

メリット、デメリットを比較し、加入を検討される場合は、弊社にご相談ください。