(1)役員給与の損金算入の制限

法人が役員に対して支給する給与(退職給与を除く)は原則損金不算入ですが、(1) 定期同額給与、(2) 事前確定届出給与、(3) 利益連動給与、に該当すれば、損金算入が認められています。

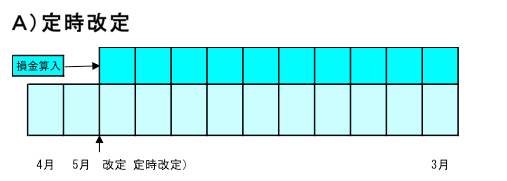

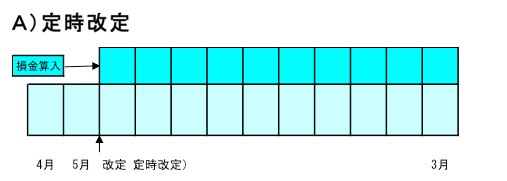

(1) 定期同額給与

定期同額給与とは、支給時期が1か月以下の一定の期間毎である給与で、その事業年度の各支給時期における支給額が同額であるものを言います。

事業年度開始後3月以内の定時改定等により、その改定前後の期間について、それぞれその支給額が同額であるものは、定期同額給与に該当するものとされています。

上記のようなケースの場合、定時改定として全額損金算入が認められます。

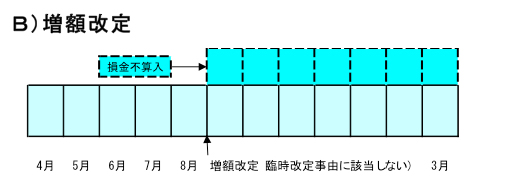

上記のようなケースの場合、支給額のすべてが損金不算入になるのではなく、改定後の増額部分のみが損金不算入になります。

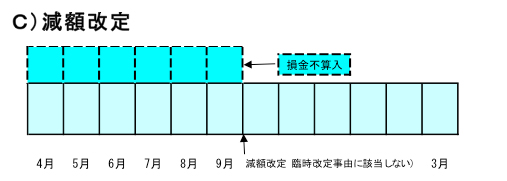

上記のようなケースの場合、原則として改定前の定期同額給与のうち改定後の金額を超える部分 が損金不算入になります。

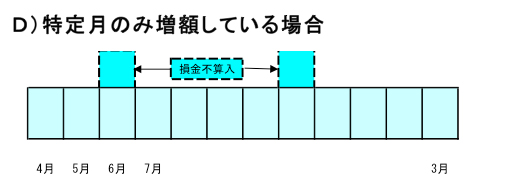

上記のようなケースの場合、支給額が突出している月以外は定額であるため、その突出する部分の金額が損金不算入となります。

(2) 事前確定届出給与

事前確定届出給与とは、役員の職務につき所定の時期に確定額を支給する旨の定めに基づいて支給する給与で、届出期限までにその支給額等を税務署長に届け出ているものを言います。

例えば、役員に対し、夏季又は冬季に賞与として支給する金額が予め定められている場合には、届出を行うことにより賞与支給額を損金に算入する事が出来ます。

(3) 利益連動給与

利益に関する指標を基礎として算定される役員賞与などの利益連動給与は、適用できるのは有価証券報告書を提出している法人に限られるため、実務上適用している法人は非常に少数であると思われます。

(2) 過大役員給与

上記の損金算入が認められる役員給与に該当するものであっても、不相当に高額な部分の金額は損金の額に算入されません。

これには、(1) 実質基準と(2) 形式基準の2つの判断基準があり、(1) の実質基準は、役員の職務内容、その法人と事業規模が類似する同業他社の役員給与の支給状況等に照らし、役員給与として相当であると認められる金額以内、と定められていますが抽象的で判断に迷うため、国税庁が毎年発表している「税務統計からみた民間給与の実態」が参考になるのではないかと思います。

また(2) の形式基準では、定款の規定か株主総会の決議が無ければ支給することができないため、株主総会の議事録等を作成しておく必要があります。

(3) 過大使用人給与

役員の親族等、役員と特殊関係のある使用人に対する給与のうち、不相当に高額な部分の金額も損金の額に算入されません。

役員の親族に対する給与についても、課税の公平の観点からの十分な検討が必要となりますのでご注意下さい。