(1)消費税の基本的な仕組み

消費税は、消費一般に対して広く公平に負担を求めるため、平成元年4月から導入されています。

その後、幾度か大きな改正がありましたが、基本的には次のような仕組みが取られています。

(1) 原則として、国内における全ての資産の譲渡・貸付、サービスの提供(以下「資産の譲渡等」という)が課税対象となります。

但し、課税の対象としてなじまないものや、社会政策的観点から課税することが適当でないものについては、非課税とされています。

(2) 生産・流通・販売などの全段階において、資産の譲渡等を行う事業者を納税義務者とし、その売上に対して課税します。

(3) 税の累積を排除するために、事業者は、売上に係る税額から仕入に係る税額を控除し、その差引税額を納付します。

(4) 事業者に課せられる消費税相当額は、販売価格に転嫁され、最終的には消費者が負担する事となっています。

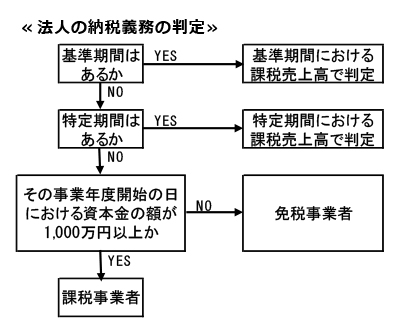

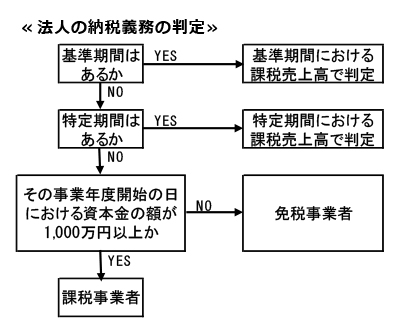

(2)納税義務の判定

納税義務者は事業者(=個人事業者及び法人)であり、国内において行った課税資産の譲渡等につき、消費税の納税義務があります。

しかし、小規模事業者の納税事務負担への配慮等から、一定規模の小規模事業者については、納税義務を免除することとしています。

(1) 納税義務の免除

事業者の内、その課税期間に係る基準期間における課税売上高が1,000万円以下である者については、納税義務が免除されます。(以下「免税事業者」という)

※基準期間とは?

法人 → その事業年度の前々事業年度 個人事業者 → その年の前々年

(2) 課税事業者の選択

免税事業者が『消費税課税事業者選択届出書』を提出した場合は、課税事業者になり、仕入に係る税額が売上に係る税額より多い時は、消費税の還付を受けることが出来ます。

但し、2年間は課税事業者をやめることが出来ません。

(3) 特定期間の課税売上高による納税義務免除の特例

免税事業者であっても、特定期間における課税売上高(事業者の選択により、特定期間に支払った給与金額とすることが出来ます)が1,000万円を超える時は、納税義務が免除されません。

※特定期間とは?

法人 → その事業年度の前事業年度開始の日以後6月の期間

個人事業者 → その年の前年1/1~6/30の期間

(4) 基準期間がない法人の納税義務の免除の特例

A) 新設法人の納税義務の免除の特例

その事業年度の基準期間のない法人の内、その事業年度開始の日における資本金の額が1,000万円以上である法人(以下「新設法人」という)については、納税義務は免除されません。

B) 特定新規設立法人の納税義務の免除の特例

その事業年度の基準期間のない法人でA)の新設法人を除く(以下「新規設立法人」という)の内、その事業年度開始の日において特定要件に該当するもの(以下「特定新規設立法人」という)については、納税義務は免除されません。

※特定要件とは?

その新規設立法人のその事業年度の基準期間に相当する期間における課税売上高が5億円超の「他の者」により、株式等の50%超を直接又は間接に保有される場合をいう。