1.平成26年 医科診療所経営実績分析

1.医科診療所経営実績分析の概要

本調査は、平成26年の決算書に基づいて、実数値から経営状況を把握することを目的としています。

その上で、連続して調査を実施している平成25年との比較を通して、前年実績との改善または悪化の状況を分析しています。

抽出したデータは、平成26年に決算を終えた無床診療所269件(医療法人195件、個人開業74件)の主要科目を抽出し、平均値を算出しています。

なお本分析では、個人開業及び医療法人の実数値をそれぞれ集計した後に、個人開業に統合したため、人件費から役員報酬と専従者給与は除いています。

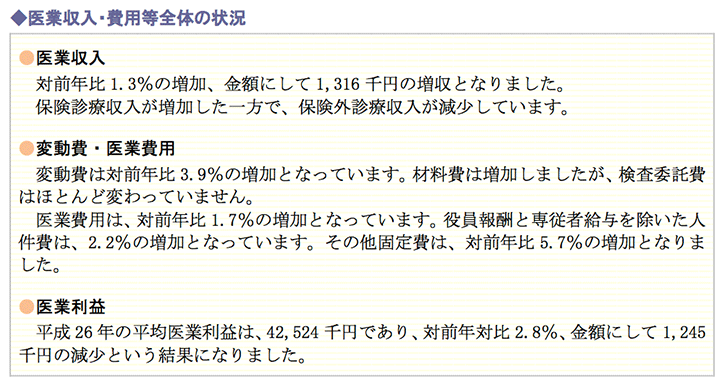

2.医科診療所 全体動向と利益の状況

(2)医科診療所 利益状況

限界利益、経常利益は、わずかながら増加となりましたが、医業利益は減少しました。

限界利益が対前年比101.0%、医業利益が同97.3%、経常利益が同99.4%という結果となりました。

今回制定されたマイナンバー法においては、その利用範囲が社会保障分野、税分野、災害対策分野に限定されており、現時点でもこの範囲内で対応準備が進められています。

しかし、「施行日以後3年を目処に、利用事務の拡大を目指すこと」とも規定されていることから、今後は分野や利用機関の拡大が図られると想定されています。

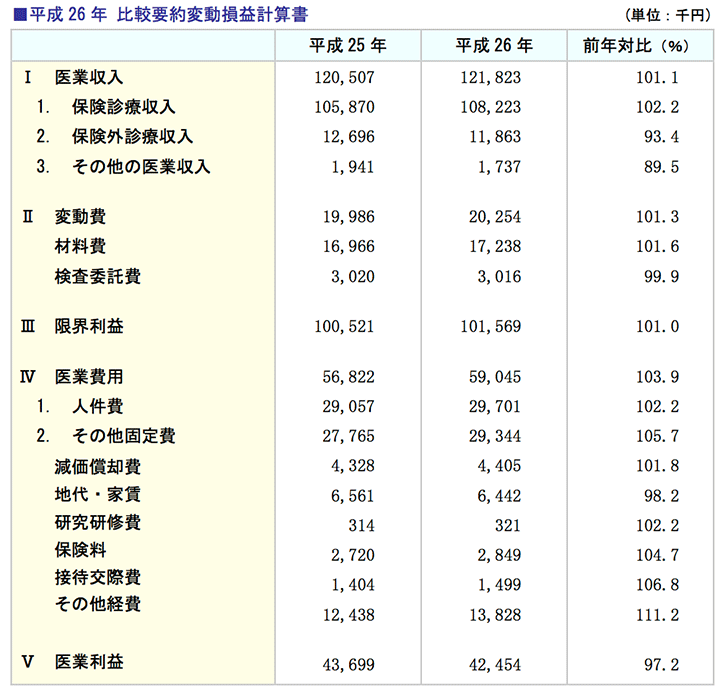

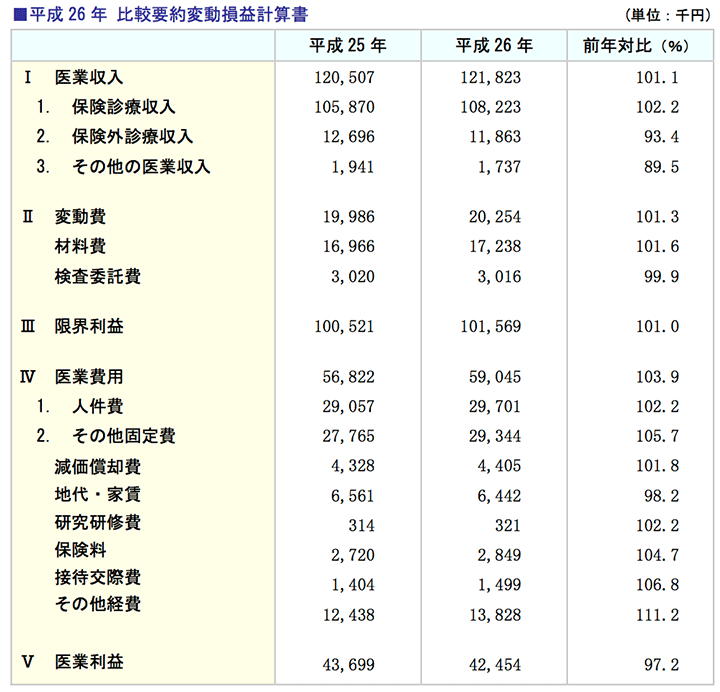

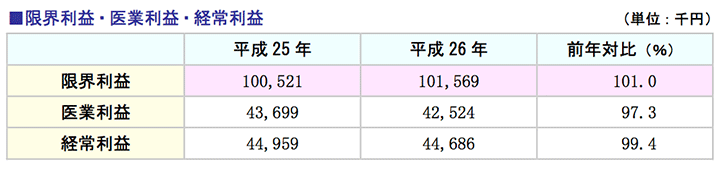

3.医業収入 対前年増減比較分析

(1)医業収入分析

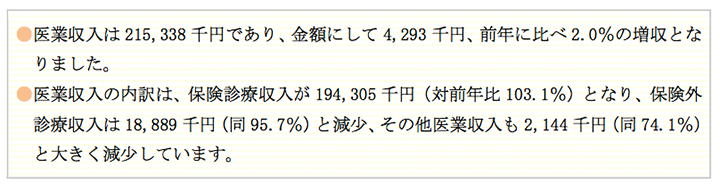

医業収入の実績は、下記のとおりです。

医業収入合計では、対前年比101.1%となっています。

保険診療収入が2.2%の増加となりましたが、保険外診療収入及びその他の医業収入がともに減少しました。

4.医業費用 対前年増減比較分析

(1)医業費用対前年比較

医業費用の実績は、下記のとおりです。

特に、その他の固定費が増加しており、消費税8%への税率引き上げが影響したと思われます。

(2)医業費用分析

2.平成26年 収入上位診療所の経営実態

1.収入上位診療所経営実態調査の概要

第1章で分析した無床診療所269件(医療法人195件、個人開業74件)の決算書より、収入上位20%を抽出し、経営データを集計しました。

分析の分母は53件となります。

内訳は、医療法人46件、個人開業7件となっています。

2.収益性の状況

(1)経営動向と利益状況

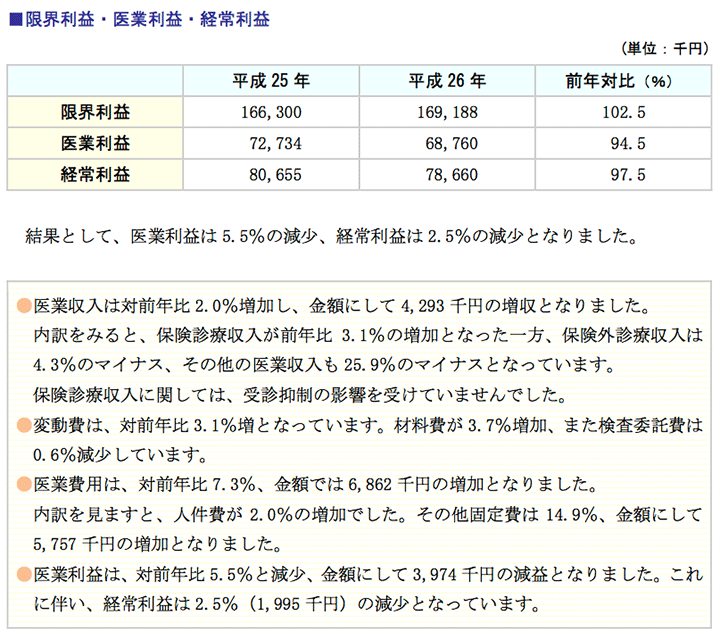

平成26年診療所経営実績は増収減益でした。

収入上位診療所も同様に、増収減益となりました。

黒字診療所の割合は88.7%でした。

全体では84.5%が黒字でしたから、収入上位の方が黒字割合が高いという結果となりました。

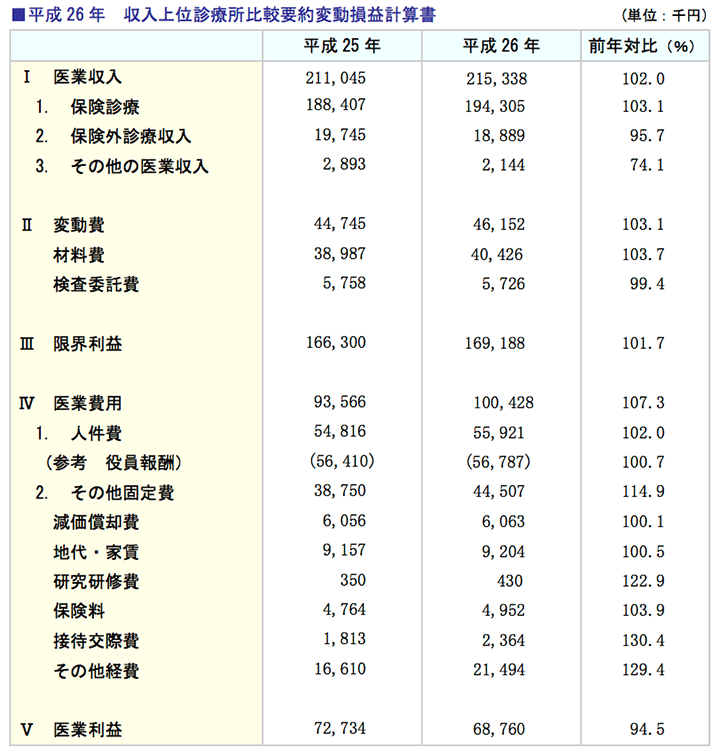

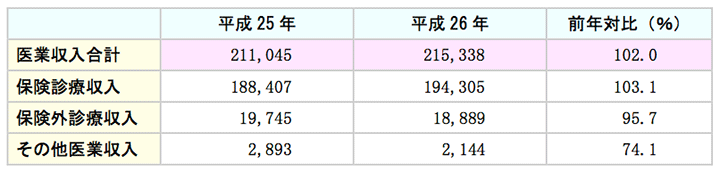

医業収入は全診療所データでは、1.1%の増収でしたが、収入上位診療所では、2.0%増加しています。収入上位の診療所においても、保険外診療収入は減少していますが、保険診療収入は増加しています。

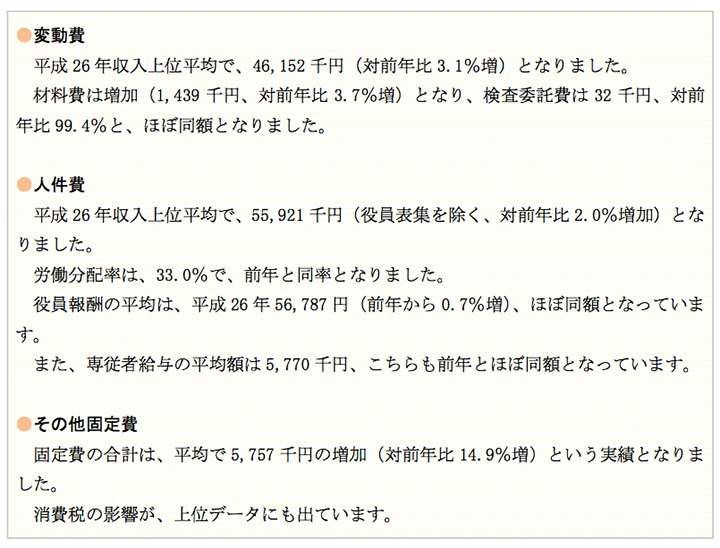

変動費は前年比3.1%増、また限界利益は同2.5%の増加となりました。

医業費用は、人件費が2.0%の増加、その他固定費は14.9%の増加となりました。

3.医業収入の状況

(1)医業収入対前年比較

(2)医業収入分析 (医業収入上位20%)

4.医業費用の実態

(1)医業費用対前年比較

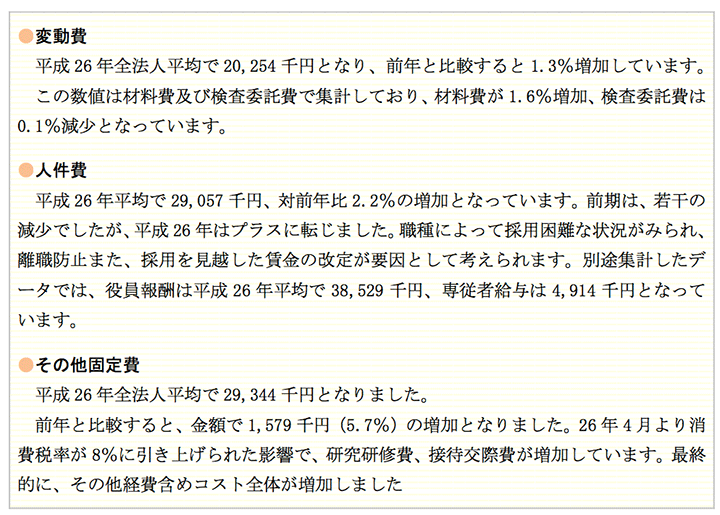

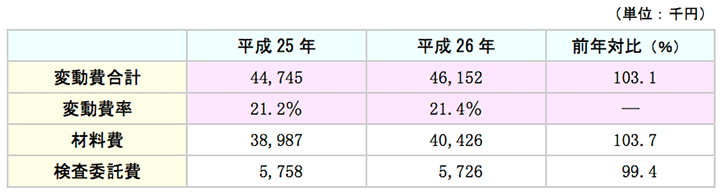

(1) 変動費(材料費・検査委託費)

(2) 人件費・役員報酬

(3) その他医業費用

(2)医業費用分析

省資源・省エネへの取り組みは、紙・ゴミ・電気の節約など身近な活動ですから、小さな積み重ねが非常に重要になってきます。

3.平成26年 診療所経営指標分析

1.医療法人経営指標分析の概要

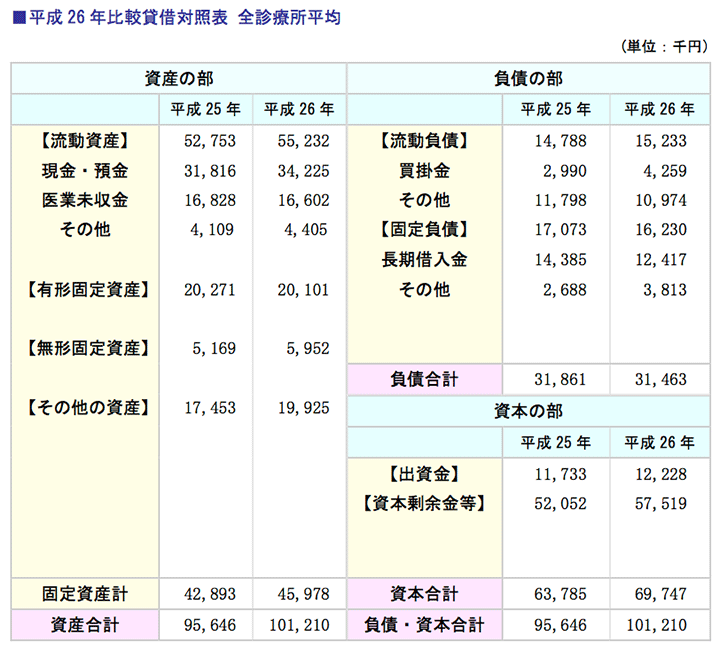

本章では、医療法人195件の無床診療所をベースに、貸借対照表の数値を抽出し、経営指標を算出しました。

分析は、収益性、生産性、安全性、成長性の4つの視点で行っています。

第1章では、医療法人・個人開業のデータを合算しました。

法人・個人合算データで経営指標を分析すると、役員報酬を除いているため異常値が発生します。

よって、医療法人195件をベースに分析を行いました。

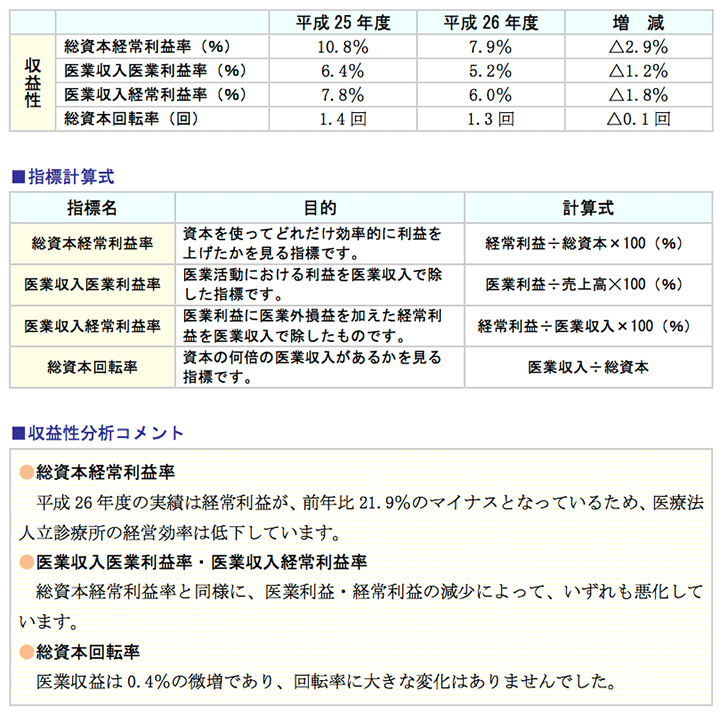

2.収益性分析 前年対比

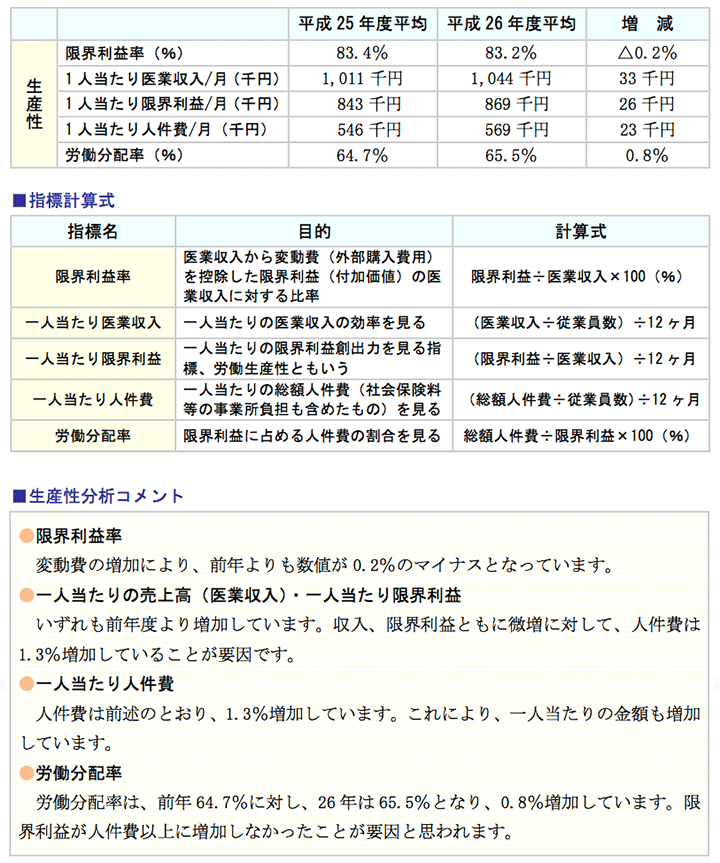

3.生産性分析 前年対比

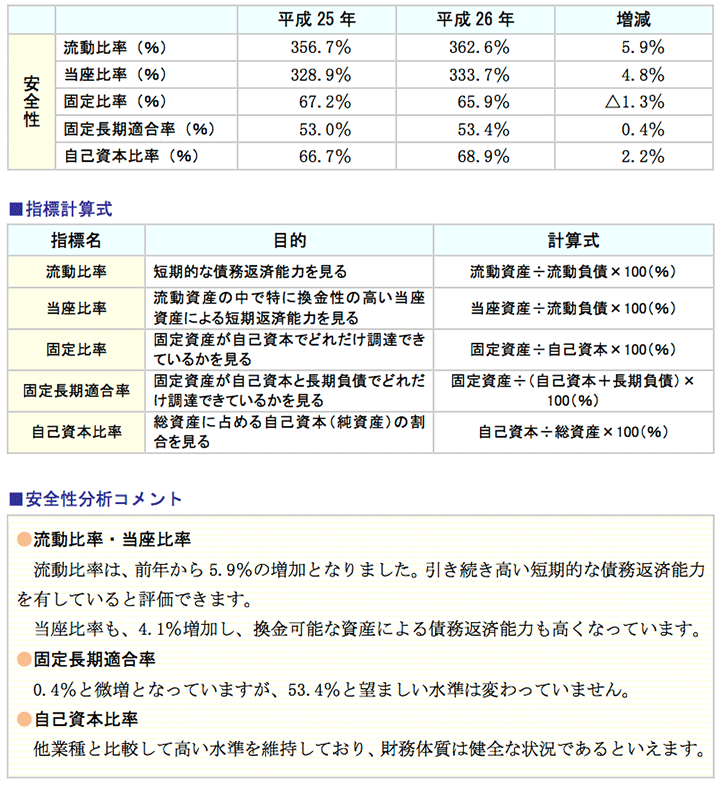

4.安全性分析 前年対比

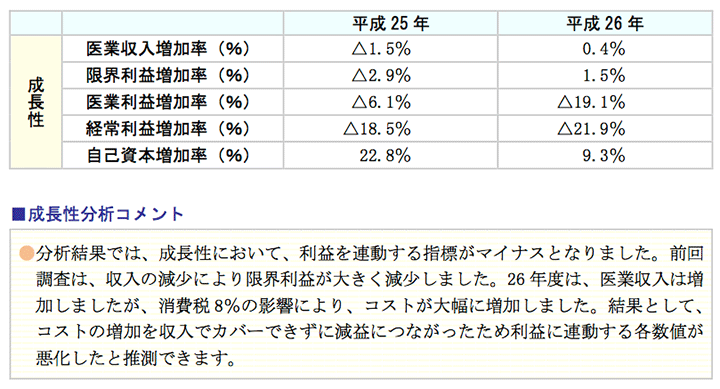

5.成長性分析 前年対比

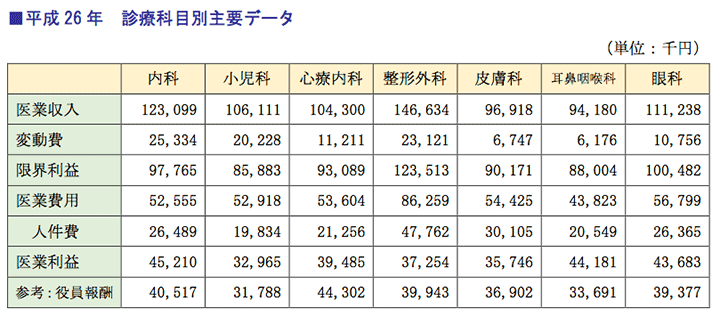

4.平成26年 診療科目別経営実績分析

1.診療科目別経営実績分析の概要

本分析で抽出したデータは、平成26年に決算を終えた無床診療所269件(医療法人195件、個人開業74件)から診療科目別に抽出し、各診療科目別の平均値を算出しています。

なお、抽出した診療科目は、内科、小児科、心療内科、整形外科、皮膚科、耳鼻咽喉科、眼科となっております。

第1章のデータ同様、個人開業に統合したため、人件費から役員報酬と専従者給与は除いています。

診療科目別の個別データは、次ページ以降に掲載しました。

診療科目別に集計した主要科目は、下記のとおりです。

2.診療科目別経営実績分析結果

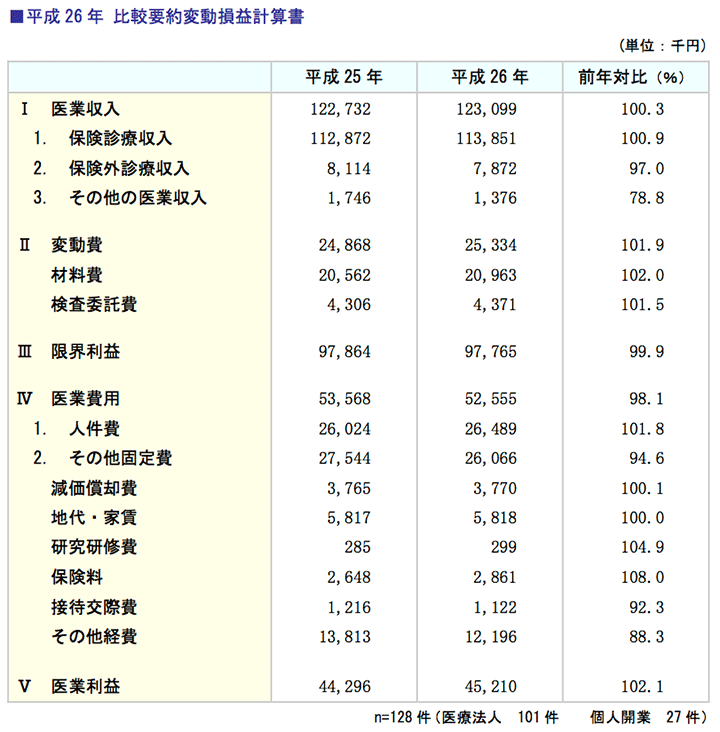

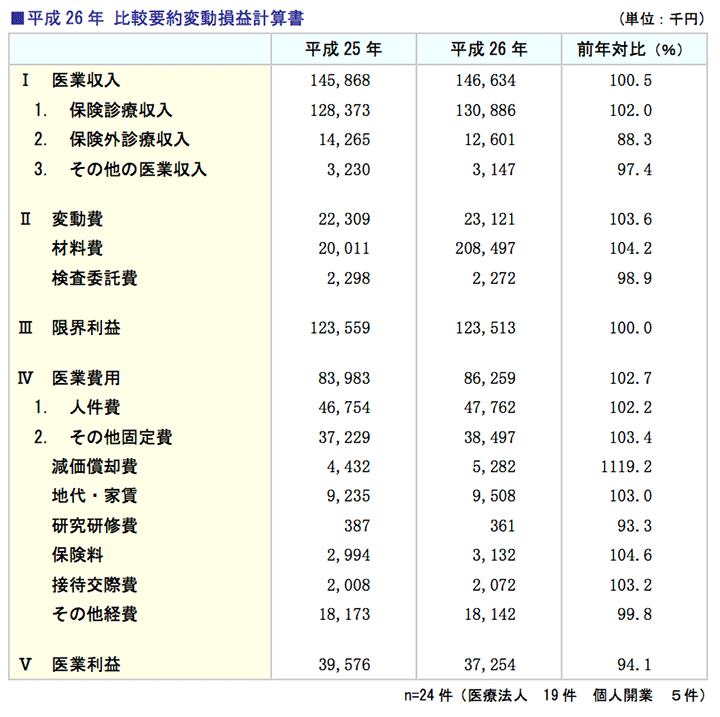

(1)内科診療所

内科を標榜している診療所の集計データです。

内科診療所は、増収増益となりました。

ただし、医業収入は、0.3%の増加と前年と変わっていません。

役員報酬は、26年平均で、40,517千円となっています。

医業利益は、45,210千円(対前年比2.1%増加)となりました。

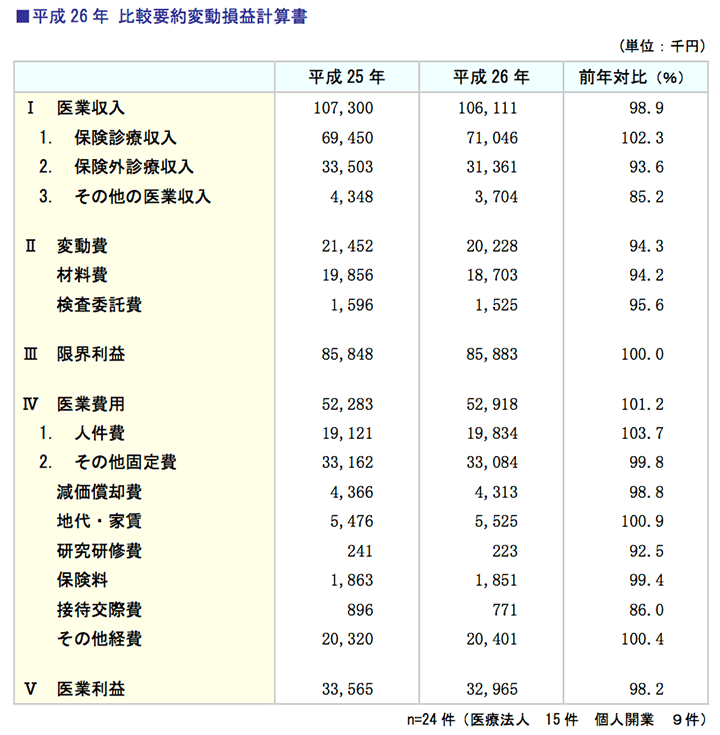

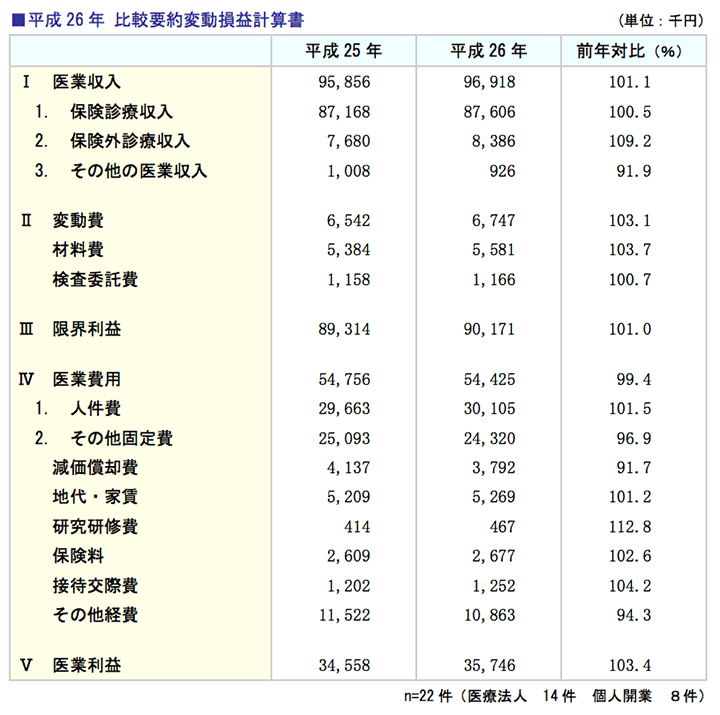

(2)小児科診療所

小児科を標榜している診療所の集計データです。

小児科診療所は、減収減益となりました。

保険診療収入は2.3%と増加しましたが、保険外診療収入等が減少しました。

役員報酬は、26年平均で、31,788千円となっています。

ただし、医業利益は、32,965千円(対前年比1.8%減少)となりました。

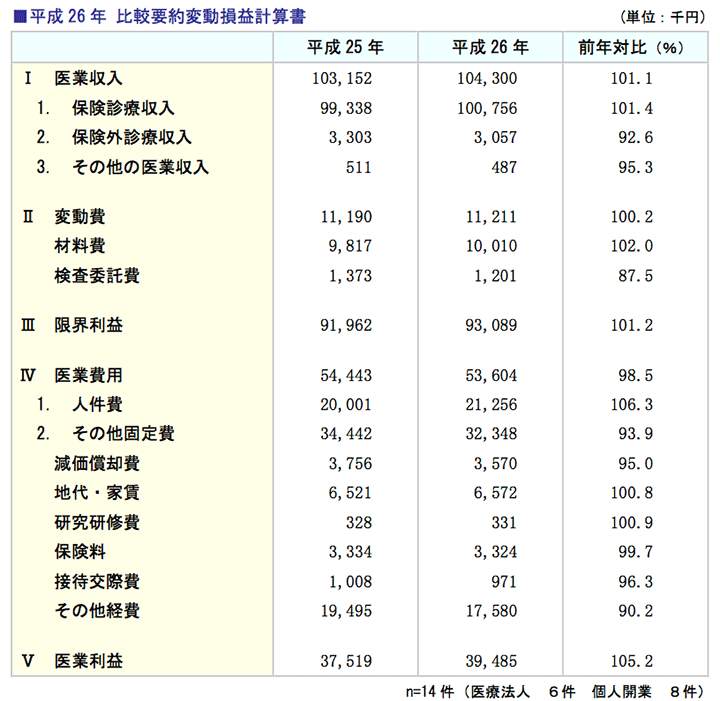

(3)心療内科・精神科診療所

心療内科・精神科を標榜している診療所の集計データです。

心療内科・精神科診療所は、増収増益となりました。

医業収入は対前年比1.1%増加、医業利益は対前年比5.2%の増加となりました。

保険診療収入が、1.4%と増加しましたが、保険外診療収入等は減少しています。

役員報酬は、26年平均で、44,302千円となっています。

(4)整形外科診療所

整形外科診療所の集計データです。

整形外科診療所は、増収減益となりました。

医業収入は、0.5%の増加とほぼ前年並ですが、変動費、医業費用ともに増加し、結果として、医業利益は5.9%、金額にして2,322千円の減少となりました。

役員報酬は、26年平均で、39,943千円となっています。

(5)皮膚科診療所

皮膚科を標榜している診療所の集計データです。

皮膚科診療所は、増収増益となりました。

1%台とわずかですが、医業収入は増加、医業利益は3.4%の増加となりました。

役員報酬は、26年平均で、36,902千円となっています。

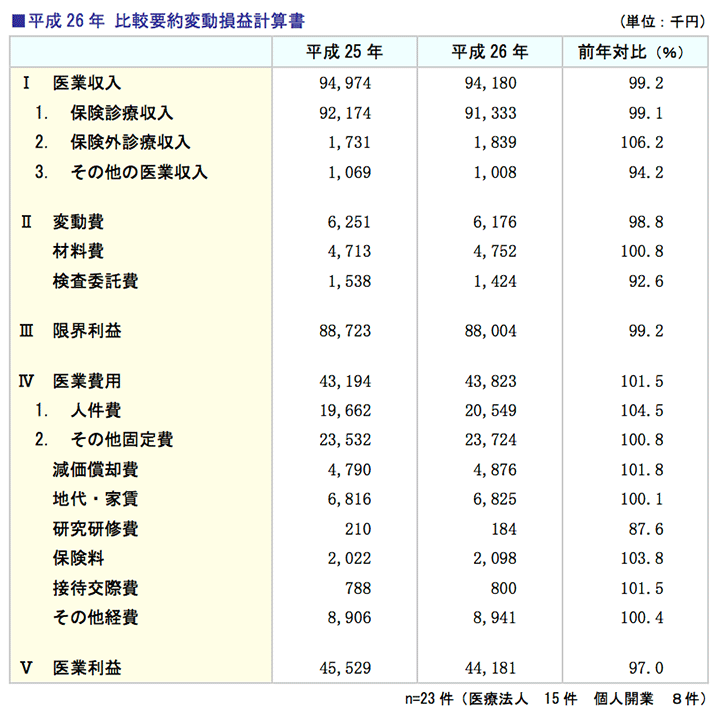

(6)耳鼻咽喉科診療所

耳鼻咽喉科を標榜している診療所の集計データです。

耳鼻咽喉科診療所は、減収減益となりました。

医業収入は、保険外診療収入が6.2%増加しましたが、保険診療収入が0.9%減少しました。

役員報酬は、26年平均で、33,691千円となっています。

医業利益は44,181千円(対前年比3.0%減少)、金額にして1,348千円の減少となりました。

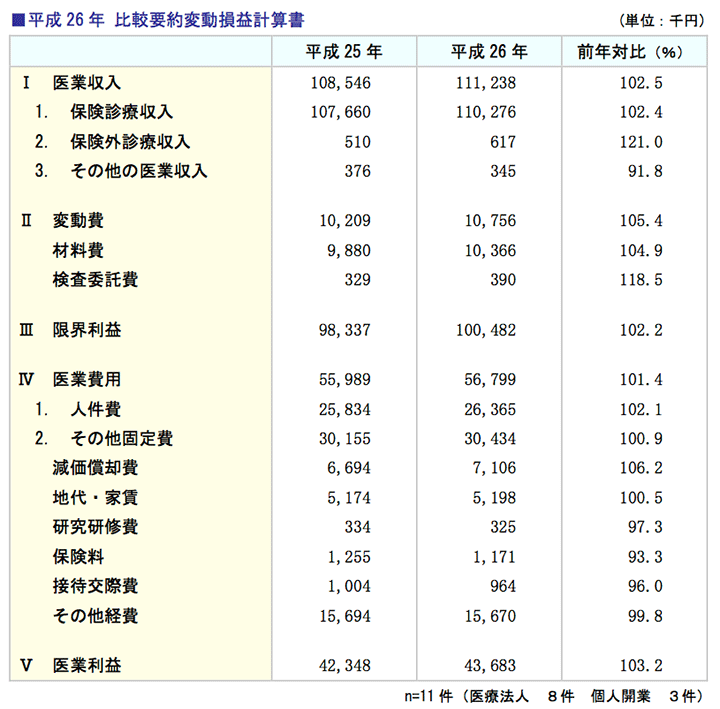

(7)眼科診療所

眼科を標榜している診療所の集計データです。

眼科診療所は、増収増益となりました。

医業収入は対前年比2.5%増、保険診療収入も保険外診療収入も増加しました。

役員報酬は、26年平均で、39,377千円となっています。

医業利益は、43,683千円(対前年比3.2%増加)、金額にして1,335千円の増加となっています。