Q.所得拡大税制という名称をよく聞きますが、一体どういう税制なのですか?

A. 所得拡大税制とは雇用を守りつつ、積極的な賃上げや人材投資を促す観点から、従業員全体の所得を一定の率増加させる又は一定の要件を満たすと、所得税、又は法人税が最大で25%控除されるという税制度です。

基本として、雇用者全体の給与総額が、対前年度増加率1.5%以上という要件を満たすことで、所得税、又は法人税が15%控除されます。

また、雇用者全体の給与総額の対前年度増加率2.5%以上かつ、教育訓練費の対前年度比10%以上の増加という要件を満たす場合は、さらに10%上乗せで25%まで控除率が上がります。

Q.令和4年度からは変更すると聞きましたが、どのような点が改正されたのでしょうか。

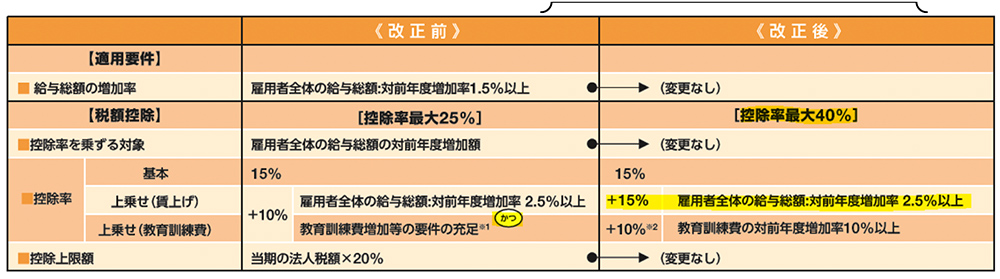

A. 改定による変化は下の表を参照してください。

主な改定点は3つです

①控除率の上乗せ要件の緩和

②最大控除率の25→40%の引き上げ

③適用期限の延長

一つずつ説明していきます。

① 控除率の上乗せ条件の緩和

10%上乗せ要件の要件が雇用者全体の給与総額

の対前年度増加率2.5%以上かつ、教育訓練費の対前年度比10%以上の増加だったものが、改定後は教育訓練費の対前年度比10%以上の増加のみとなり、大幅に緩和されています。

②最大控除率の引き上げ

15%上乗せ条件(雇用者全体の給与総額が、前年度比率2.5%以上)が追加されました。

この要件の追加により、最大40%もの控除が受けられるようになります。

③適用期限の延長

適用期限が令和5年度3月31日→令和6年度3月31日に変更になりました。

この改定が適用されるのは令和4年度からの申請分になります。

ポイント

教育訓練費は、具体的には、法人が教育訓練等を

法人自ら行う場合の費用(外部講師謝金等、外部施設使用料等)、他者に委託して教育訓練等を行わせる場合の費用(研修委託費等)、他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)などをいいます。

そのため、従業員さんの教育目的で実施されているコンサルタントさんへの報酬も内容次第では、教育訓練費となる可能性があります。

経費処理科目だけでなく、実際に受けているサービス内容も確認されたうえで、適用できないか判断が必要となります。

この支出は教育訓練費に該当しないのか?事前でも事後でも、ご不明な場合には担当者又は、桐元までご相談くださいませ。

(桐元 久佳)