本年も、年末調整を行う時期となりました。「年末調整」は、給与所得者について、給料や賞与などの支払の際に源泉徴収をした税額と、その年の給与総額について納めなければならない税額(年税額)とを比較し、その過不足額を精算する手続で、給与の源泉徴収の総決算ともいうべきものです。大部分の給与所得者は、この「年末調整」によってその年の所得税及び復興特別所得税の納税が完了し、改めて確定申告をする必要はありません。令和2年の年末調整は、改正事項が多いため、昨年との変更点のうち主なものについて解説いたします。

(1) 給与所得控除及び基礎控除の改正

特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられました。

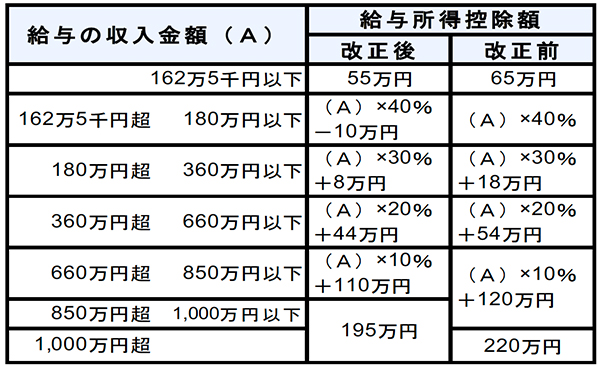

① 給与所得控除の改正

給与所得控除額が次表のとおり改正され、給与収入が850万円超の場合の上限が195万円に引下げられました。

ただし、子育て世帯等(23歳未満の扶養親族や特別障害者である扶養親族等を有する者等)については、負担増が生じないよう「子ども・特別障害者等を有する者等の所得金額調整控除」の措置が講じられました。

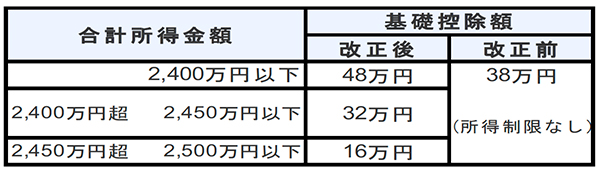

② 基礎控除の改正

基礎控除額が次表のとおり改正され、合計所得金額が2,500万円超の所得者については、基礎控除の適用を受けることはできないこととされました。

(2) 基礎控除申告書等の新設

上記⑴の改正に伴い「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」が新たに設けられ、年末調整において基礎控除又は子ども・特別障害者等を有する者等の所得金額調整控除の適用を受けようとする者は、その年最後に給与の支払を受ける日の前日までに、「給与所得者の基礎控除申告書」又は「所得金額調整控除申告書」を給与の支払者に提出しなければならないこととされました。

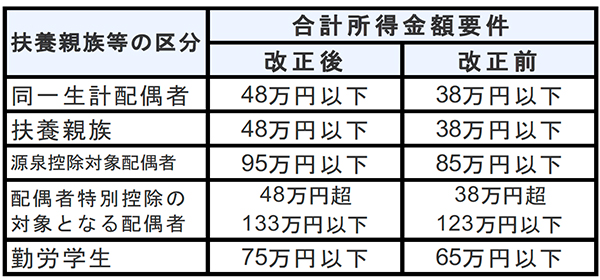

(3) 扶養親族等の合計所得金額要件等の改正

同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられ、次表のとおり改正されました。

(4) 年末調整関係手続の電子化

令和2年分から、生命保険料控除、地震保険料控除及び住宅借入金等特別控除に係る控除証明書等について、勤務先へ電子データにより提供できるよう、年末調整手続の電子化に向けた施策が実施されています。

電子化に当たっては、従業員においても、保険会社等から控除証明書等データを取得するための手続など事前準備が必要となるため、電子化する際には従業員への早期の周知が必要であり、また、あらかじめ所轄税務署長に「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し、その承認を受ける必要があります。

一年を総括する大切な手続きである年末調整ですので、処理に当たっては十分ご留意ください。